5. 資産寿命をどう延ばす?医療費増と物価高を乗り切る「シニアの備え」とは?

長寿化が進む現代、預貯金だけに頼る生活には限界が見え始めています。

2025年9月に医療費の窓口負担増を抑える配慮措置が終了したほか、J-FLEC(金融経済教育推進機構)の調査でも、70歳代・二人以上世帯の多くが物価高による家計圧迫を実感しているのが現実です。人生100年時代、シニア期に入ってからも「資産寿命」を延ばす戦略は欠かせません。

老後の安心度は、いかに丁寧な準備を重ねてきたかで決まります。1月末の今こそ家計を見直し、新NISAやiDeCo等の税制優遇制度を活用した「資産を育てる種まき」を検討してみましょう。

また、自助努力と並行して「公的年金」の仕組みを正しく知ることも重要です。受給額を一生涯増やせる「繰下げ受給」などの制度を賢く活用することで、公的支援のメリットを最大限に引き出せます。丁寧な家計管理で足元を固めつつ、資産運用と公的制度の両輪で、ゆとりある未来を築いていきましょう。

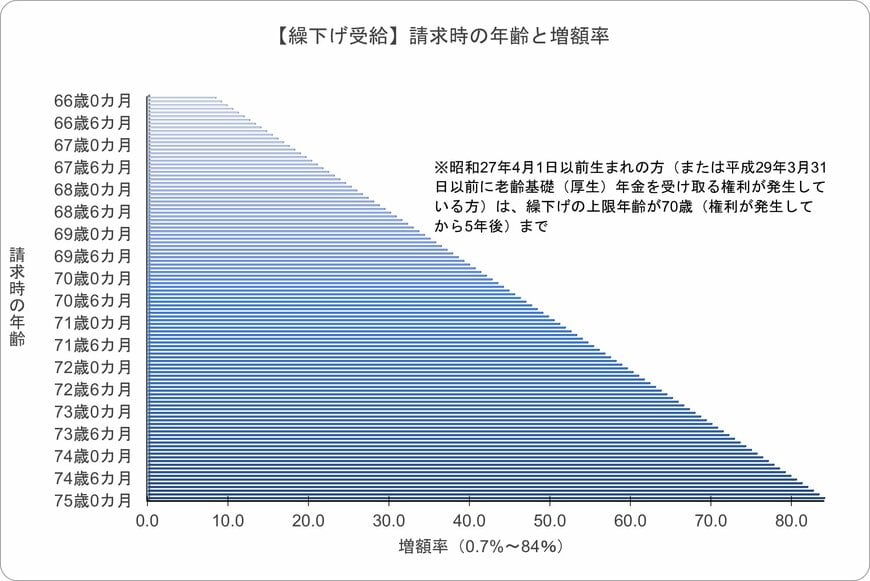

6. 【コラム】老齢年金の「繰下げ受給」年金額はこう増える

老齢年金の受給開始を「繰下げ受給」のしくみを使って後ろ倒しすると、繰り下げた月数に応じて年金額が増えます。

繰下げ受給の増額率は、以下の計算式で表すことができます。

増額率(最大84%※1) = 0.7% × 65歳に達した月※2から繰下げ申出月の前月までの月数※3

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなるため増額率は最大で42%となる

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になる

※3 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算される

繰下げタイミングの上限となる「75歳0か月」で受給した場合、増額率は84.0%です。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 (2025年)」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)

- 総務省統計局「家計調査 用語の解説」

- 生命保険文化センター「2025(令和7)年度 生活保障に関する調査(速報版)」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕」(第8-10表)

- 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

- 厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

- 日本年金機構「年金の繰下げ受給」

マネー編集部貯蓄班