新しいNISAは制度開始から約2年が経ち、50歳代以降の世代でも「今から積立を始めても間に合うのか」といった疑問がよく聞かれるようになりました。

とりわけ、定年までの時間が限られるなかで、老後資金を着実に準備する方法として積立投資の注目度が高まっています。

この記事では、新しいNISAの2つの非課税枠のポイントを整理しつつ、50歳から積立を開始した場合のイメージをシミュレーションを用いてわかりやすく紹介します。

資産形成を現実的に考え始める方にとって、今後の判断材料として役立つ内容にまとめました。

1. 【新しいNISA】「つみたて投資枠」と「成長投資枠」の2つの非課税枠とは?

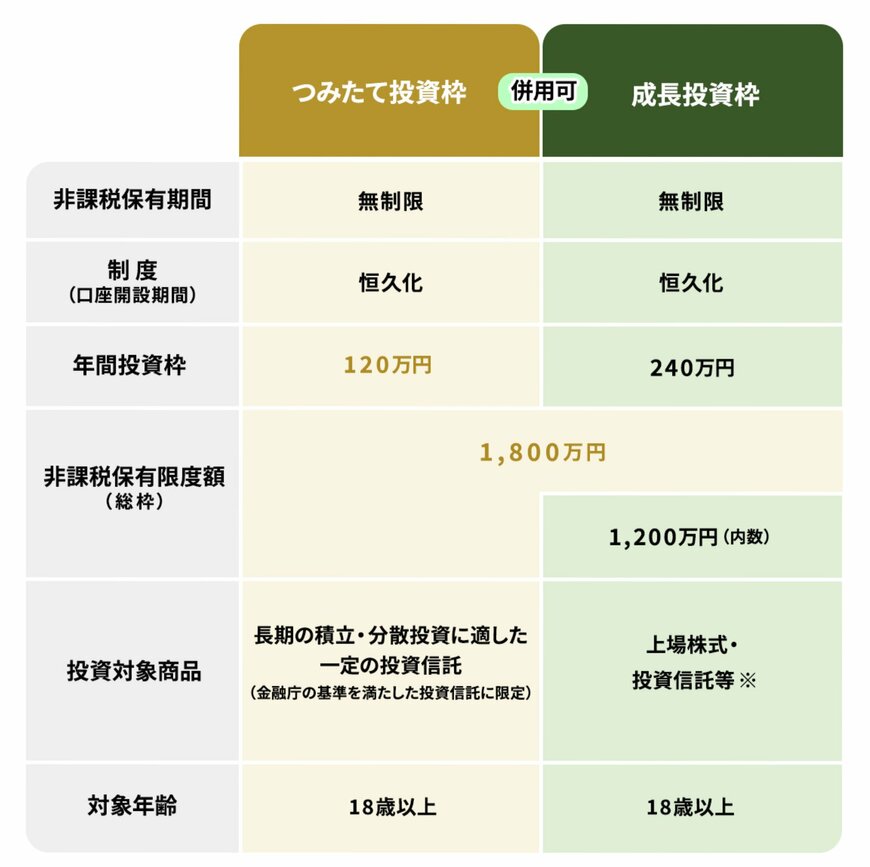

2024年1月に新設された「新しいNISA」では、「つみたて投資枠」と「成長投資枠」の2つの非課税枠が設けられています。

1.1 つみたて投資枠

- 投資対象商品:金融庁の基準を満たした投資信託(手数料が低く、長期投資に適したもの)

- 年間投資枠:120万円まで

- 投資方法:積立

1.2 成長投資枠

- 投資対象商品:上場株式、投資信託、ETF、REITなど(投資信託はつみたて投資枠対象外の商品も含む)

- 年間投資枠:年間240万円まで

- 投資方法:一括・積立

1.3 2つの非課税枠は併用可能

新しいNISAでは両方の非課税枠を併用でき、年間合計360万円(つみたて投資枠120万+成長投資枠240万)までの非課税投資が可能です。

「少額投資非課税制度」ではあるものの、総枠として1800万円(うち成長投資枠は1200万円)まで投資可能なため、ある程度まとまった資産を投資したい方にも向いています。