3. 50歳代からでも遅くない資産運用「NISAを活用する」メリットとは

リタイア後の生活に必要となる資金額は人それぞれですが、公的年金や退職金だけでは不足する可能性を考慮し、早い段階から老後資金を準備していくことが大切です。

「人生100年時代」と言われる現代において、老後の資金計画は多くの人にとっての課題ですが、「50歳代からでは手遅れだ」と考える必要はありません。

資産運用を成功させる鍵の一つは、「運用期間をできるだけ長く確保すること」です。時間を味方につけることで、リスクを分散させ、リターンの安定化が期待できます。

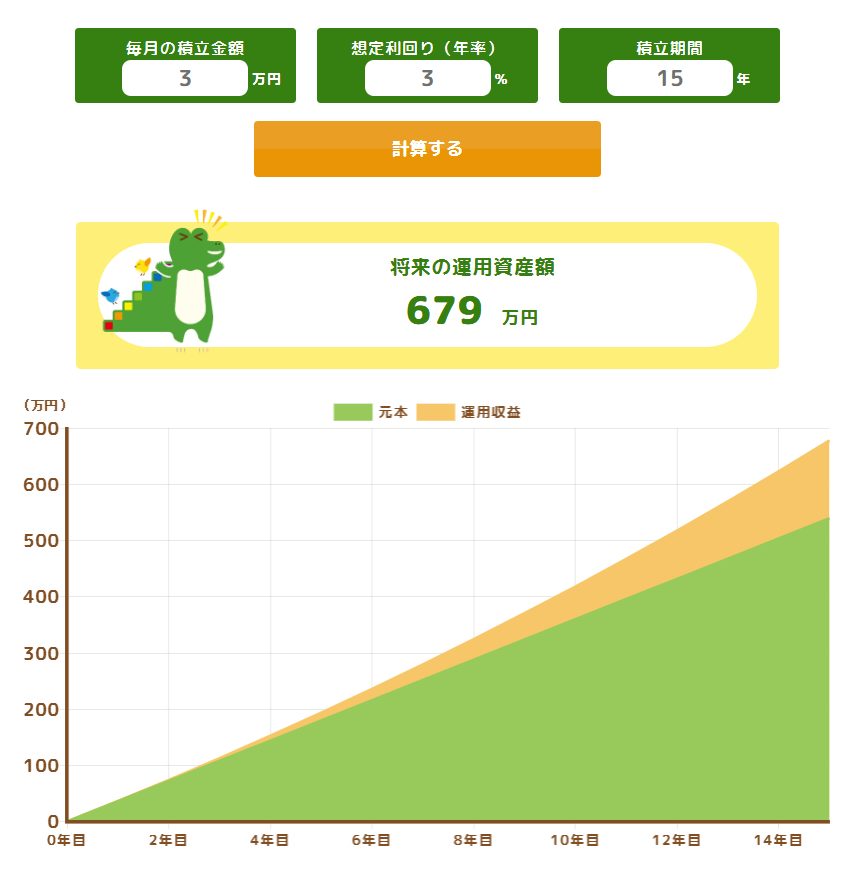

3.1 50歳から65歳まで毎月3万円を積立投資した場合のシミュレーション(年率3%)

具体的なイメージを持つために、一つのモデルケースで試算してみましょう。

例えば、50歳の方が65歳で退職するまでの15年間、毎月3万円をNISAで積み立て、年率3%で運用できたと仮定します。

この場合、投資元本540万円に対して、運用によって約140万円の利益が上乗せされる計算になります。

もちろん、これはあくまでシミュレーション上の結果であり、投資には元本割れのリスクも伴います。

しかし、長期間にわたって投資先を分散させながら積み立てる方法は、リスクを抑えつつリターンを目指す上で有効な手段とされています。

3.2 資産形成におけるインフレ対策の重要性

もし、同じ金額を銀行の定期預金に預けていた場合はどうなるでしょうか。

現在の大手銀行の普通預金金利は年0.2%程度です。仮に年0.5%の金利で計算したとしても、15年間で得られる利息は10万円にも届きません。

540万円というまとまった資金を預けても、得られる利益はごくわずかです。

これでは物価が上昇するインフレに追いつけず、実質的にお金の価値が減少してしまう可能性もあります。年に1%も増えない預貯金だけで老後資金を準備するのは、現実的ではないかもしれません。