物価高が続くなか、暖房や防寒のための費用、今の季節ならではのイベントにかかる費用など、さまざまな出費が家計を圧迫しやすくなっています。

とくに40歳代や50歳代は、キャリアにおける収入のピークを迎える方が多い一方で、子どもの教育費や住宅ローンなどで支出もかさむ時期です。

年末が近づき、1年の家計を振り返る中で、同世代がどれくらいの貯蓄を持っているのか気になる方もいるのではないでしょうか。

この記事では、公的なデータを基に40歳代・50歳代の平均貯蓄額や、リタイア後の家計収支の実態を解説し、これからの資産形成について考えていきます。

1. 40歳代・50歳代の貯蓄額は平均でいくら?働き盛り世帯のリアルな資産状況

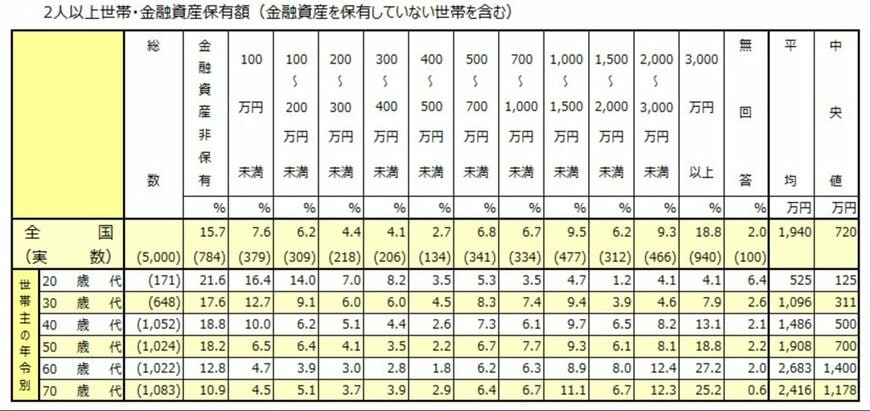

はじめに、40歳代と50歳代の貯蓄額について、J-FLEC(金融経済教育推進機構)が公表している「家計の金融行動に関する世論調査 2025年」のデータから確認していきましょう。

1.1 40歳代・50歳代「二人以上世帯」の貯蓄事情|平均値と中央値から見える実態

40代・二人以上世帯

- 金融資産非保有:18.8%

- 100万円未満:10.0%

- 100~200万円未満:6.2%

- 200~300万円未満:5.1%

- 300~400万円未満:4.4%

- 400~500万円未満:2.6%

- 500~700万円未満:7.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:9.7%

- 1500~2000万円未満:6.5%

- 2000~3000万円未満:8.2%

- 3000万円以上:13.1%

- 無回答:2.1%

- 平均:1486万円

- 中央値:500万円

50代・二人以上世帯

- 金融資産非保有:18.2%

- 100万円未満:6.5%

- 100~200万円未満:6.4%

- 200~300万円未満:4.1%

- 300~400万円未満:3.5%

- 400~500万円未満:2.2%

- 500~700万円未満:6.7%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:9.3%

- 1500~2000万円未満:6.1%

- 2000~3000万円未満:8.1%

- 3000万円以上:18.8%

- 無回答:2.2%

- 平均:1908万円

- 中央値:700万円

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によると、40歳代・50歳代ともに、貯蓄額の平均値(40歳代:1486万円、50歳代:1908万円)が、中央値(40歳代:500万円、50歳代:700万円)を大幅に上回る結果となりました。

この結果からは、一部の富裕層が平均値を引き上げている状況がうかがえ、より実態に近いのは中央値だと考えられます。

特に50歳代では、金融資産を保有していない世帯が18.2%にのぼり、貯蓄額500万円未満の世帯が全体の40.9%と半数近くを占めています。

これは、子どもの教育費の負担や、収入に十分な余裕がないことなどから、計画的な貯蓄が難しい世帯が少なくないことを示唆しています。

その一方で、3000万円以上の金融資産を持つ世帯も18.8%存在しており、資産格差が広がっている様子が確認できます。

こうした現状を考慮すると、リタイア後を見据えた資産形成の必要性が高まっていると言えるでしょう。