3. 貯蓄の取り崩しは「計画的」か?《75歳以降シニア》家計赤字の捉え方

毎月の家計収支が赤字と聞くと、不安を感じる方も多いかもしれません。

しかし、後期高齢シニア世帯の家計における赤字は、直ちに生活が立ち行かなくなることを意味するものではありません。実際、多くの世帯では、現役時代に形成した貯蓄を取り崩しながら、年金収入と組み合わせて生活を維持しています。

ただし注意したいのは、赤字が「一時的」なのか、「構造的に続くもの」なのかという点です。毎月2万円前後の赤字であっても、1年で約25万円、10年では250万円超の貯蓄減少につながります。

医療費や介護費用が増えやすい後期高齢期において、この取り崩しペースが想定以上に早まる可能性は否定できません。

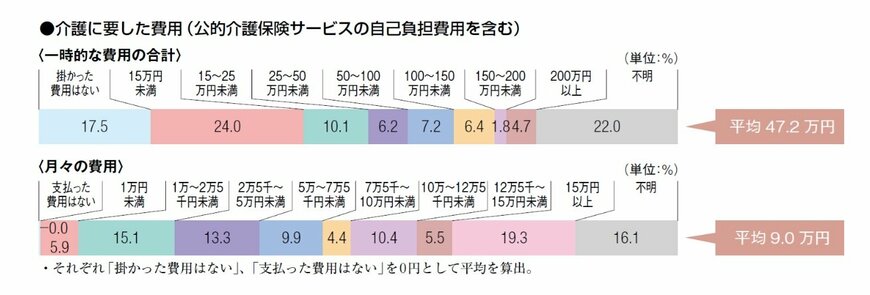

たとえば、公益財団法人 生命保険文化センターが2024年度に行った調査によると、介護に要する一時的な費用(住宅改修や介護用ベッドの購入費など)は平均47.2万円、月々の介護費用は平均9万円とされています。

「介護費用はゼロ」(一時費用すら負担していない)という回答は全体の17.5%にとどまり、8割以上の世帯で何らかの出費が発生しているのが現状です。これが毎月積み重なると、大きな負担となるでしょう。

赤字そのものを過度に恐れる必要はありませんが、収支のズレを把握しないまま放置すると、将来の選択肢を狭めてしまう恐れがあります。

だからこそ、自身の家計が「どの程度の赤字なのか」「何年耐えられるのか」を数字で確認しておくことが、老後の安心につながる重要なポイントとなります。

そのために押さえておきたいのが、老後生活を支える基盤である「年金」と「貯蓄」です。