年始は暮らしやお金まわりの整理をしながら、この先の計画を立てる絶好のタイミング。目前の収支だけでなく、この機会に改めて「老後資金」の準備状況を確認しておくことも大切ですね。

現在の少子高齢化や物価高といった社会情勢に鑑みると、公的年金のみで老後の生活費をすべてカバーできる世帯は決して多数派ではないでしょう。年金以外の自主的な備えが必要となってきますね。

老後の生活においては、日常的な支出の補填に加え、住宅のリフォーム、車・家電の買い替え、さらには病気や介護への備えなど、まとまった資金が必要になるタイミングが多々あります。

こうしたライフイベントやリスクを想定し、「貯蓄3000万円」を一つの目標として意識する方もいるでしょう。

本記事では、現在の60歳代で貯蓄3000万円以上を保有する世帯がどの程度存在するのか、最新の統計データをもとに見ていきます。

1. 60歳代でうらやましい「貯蓄3000万円以上」は何割か

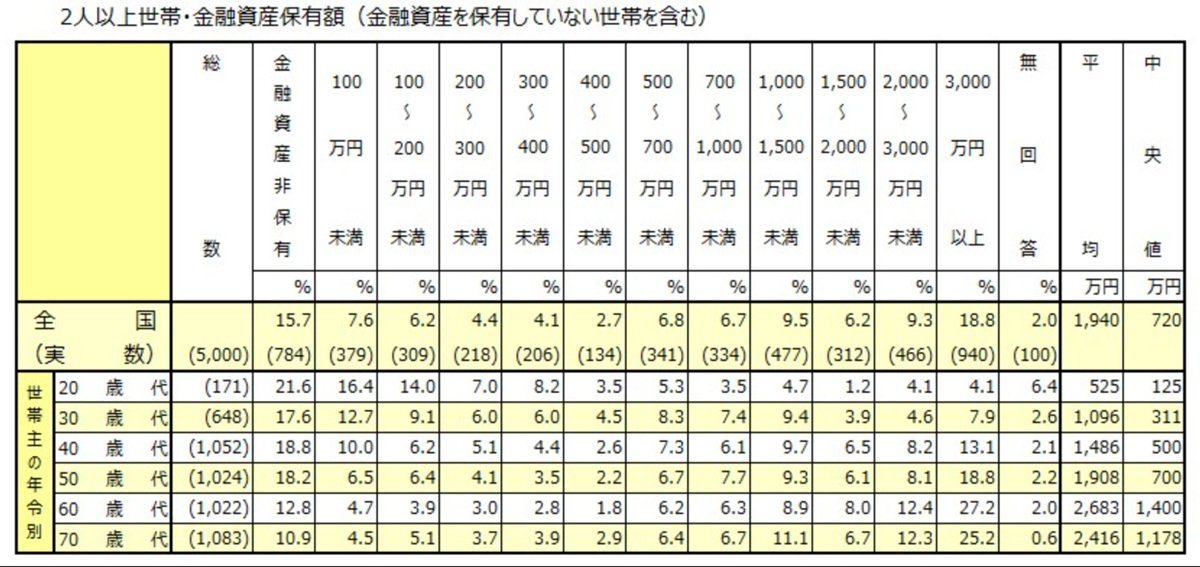

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によると、60歳代・二人以上世の貯蓄(金融資産保有額)の平均は2683万円、中央値は1400万円。また、3000万円以上を保有する世帯は全体の27.2%です。

※今回紹介する貯蓄額には、日常的な出し入れおよび引き落としに備えている普通預金残高は含まれません。

【年代別】二人以上世帯の金融資産保有額(金融資産非保有世帯含む)

出所:J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」 をもとにLIMO編集部作成

1.1 60歳代・二人以上世帯の貯蓄額分布

貯蓄額の内訳を分布で見ると、以下のような結果となっています。

- 金融資産非保有:12.8%

- 100万円未満:4.7%

- 100~200万円未満:3.9%

- 200~300万円未満:3.0%

- 300~400万円未満:2.8%

- 400~500万円未満:1.8%

- 500~700万円未満:6.2%

- 700~1000万円未満:6.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:8.0%

- 2000~3000万円未満:12.4%

- 3000万円以上:27.2%

- 無回答:2.0%

貯蓄3000万円以上の割合だけでなく、金融資産非保有世帯が12.8%にのぼるという点にも注目する必要があるでしょう。

100万円未満の層(4.7%)を合わせると、約17%、つまり約6世帯に1組は老後資金の「準備がほぼ整っていない」状態で60歳代を迎えていることを意味します。

平均値(2683万円)が中央値(1400万円)を大きく上回っているのは、一部の富裕層が平均を大きく押し上げているためです。

実際、ボリュームゾーンは「3000万円以上」と「非保有」の付近に分かれており、「平均的な世帯」という実像が見えにくくなっているのが現状です。