2. 「貯蓄3000万円以上」なら老後は安泰?

70歳代・二人以上世帯で貯蓄3000万円以上はうらやましい水準ですが、老後の生活が安泰かどうかは70歳以降の支出と収入によって決まります。

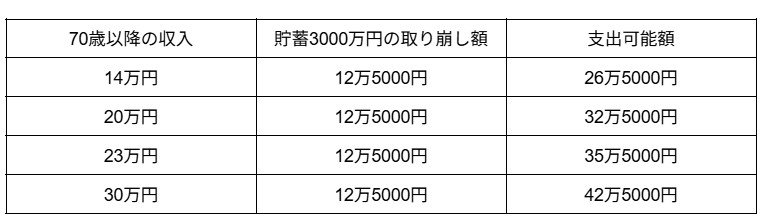

夫婦とも70歳で老後生活が90歳まで続く(70歳以降の老後生活20年間)と仮定して、収入別にいくら支出できるかを見てみましょう。

貯蓄額は3000万円、20年間に毎月均等に取り崩すとすると、月12万5000円を老後資金に当てることができます。収入は公的年金や給与、事業収入、不動産収入などを合計して計算します。

【70歳以降の収入:貯蓄3000万円の取り崩し額・支出可能額】

- 14万円:12万5000円・26万5000円

- 20万円:12万5000円・32万5000円

- 23万円:12万5000円・35万5000円

- 30万円:12万5000円・42万5000円

夫婦2人とも国民年金の満額を受給すると、年金額は合計約14万円です。取り崩しと併せて支出可能額は月26万5000円となり、最低限の生活費は確保できます。

厚生労働省による厚生年金加入者のモデル世帯(夫は会社員、妻は専業主婦)の夫婦2人の年金額は約23万円です。このケースでは支出可能額は月35万5000円あるため、ある程度ゆとりある老後生活が期待できます。

ここまで、70歳代・二人以上世帯の「貯蓄3000万円以上」の割合と70歳以降の収入別支出可能額について解説しました。

次章では老後に向けたおすすめの貯蓄習慣を紹介します。