4.2 iDeCoとは?

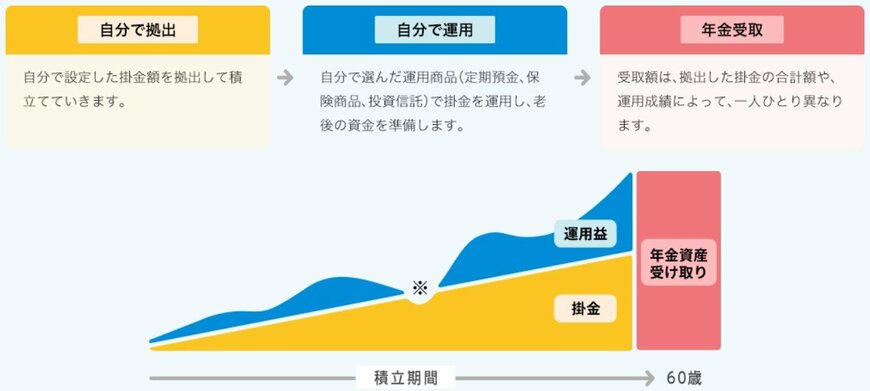

一方のiDeCo(イデコ)は、自ら毎月掛金を拠出して運用する個人型の確定拠出年金制度です。

拠出した掛金が全額所得控除の対象となるほか、運用益も非課税で再投資されます。

さらに、以下のように受け取り時にも税制優遇があり、課税負担を大きく抑えられる仕組みになっています。

- 一時金で受け取る場合:退職所得控除

- 年金形式で受け取る場合:公的年金等控除

ただし、原則として60歳まで引き出せない点には注意が必要です。

長期的に老後資金を積み立てたい人や、税負担を抑えながら計画的に資産を形成したい人に適した制度といえます。

5. まとめ

高齢者の多くが「生活が苦しい」と感じている背景には、年金額の伸び悩みと生活必需品の価格上昇、社会保険料の負担増といった要因が重なっています。

特に70歳代のシニア世帯では、平均で月2万円前後の赤字が続いており、貯蓄の取り崩しで生活を支えているケースも少なくありません。

こうした状況を踏まえると、老後の家計を安定させるには支出の見直しだけでなく、資産を「育てる」という視点が不可欠です。

NISAやiDeCoなどの税制優遇制度を活用した長期的な資産形成は、将来の生活費や医療・介護負担に備える有効な手段の1つです。

現役世代のうちから老後を見据え、収入・支出・運用をバランスよく設計していきましょう。

※金額等は執筆時点での情報にもとづいています。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 金融庁「NISAを知る」

- iDeCo公式サイト「iDeCo(イデコ)の特徴」

加藤 聖人