2. 給付の裏で扶養控除の見直しがなされる場合も

上記の給付金や高校の学費無償化など子育て世代向けの支援が拡充されている裏で、税制の見直しも検討されています。

扶養控除は、課税所得を圧縮して所得税・住民税の負担を抑える制度ですが、過去には「給付金」拡充の代わりに控除の制度が縮小された経緯があります。

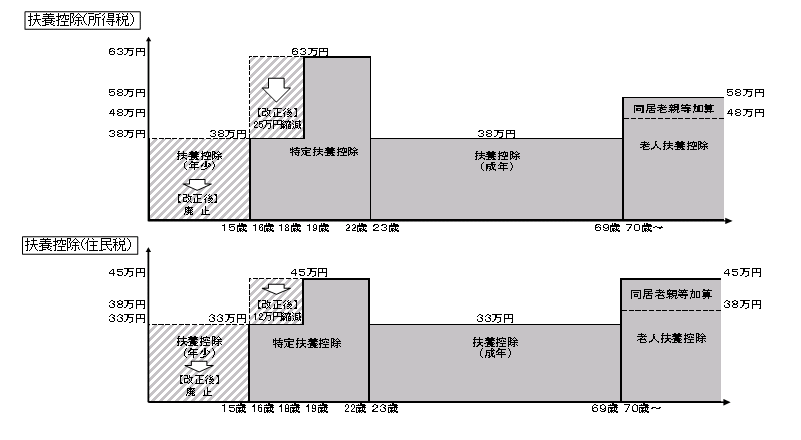

例えば子ども手当の創設等に際しては、年少扶養親族(~15歳)に対する扶養控除(38万円)が廃止されました。

また、高校生の年代(16~18歳)の扶養控除についても、「平成22年度(2010年度)税制改正」において、高校の実質無償化に伴い控除の上乗せ部分(25万円)がすでに廃止されています。

政府の経済対策では、物価高対応として0歳から高校3年生までの子供に対し、所得制限なしで1人あたり2万円の「子育て応援手当(仮称)」を支給することが盛り込まれています。

また、税制については「基礎控除等の引上げ」や「給付付き税額控除」の導入に向けた検討が明記されており、給付と税制のバランスに関する議論が続いています。

子育て世代への支援の拡充が進むのは良いことですが、税制改正の動向とセットで確認し、トータルでの経済的なメリットを把握するように注意しましょう。