師走に入り、街はクリスマスムードに包まれ、一年を振り返る時期になりました。 同時に、年末の忙しさが過ぎればすぐに新しい年が訪れます。 老後生活への不安は、多くの方が抱える共通の悩みかもしれません。

特に、長寿化が進む現代において、「長生きリスク」は避けて通れないテーマです。 厚生労働省のデータが示すように、平均寿命と健康寿命の間には男女ともに大きなギャップが存在し、この「不健康な期間」の経済的備えが重要性を増しています。

本記事では、この健康寿命のギャップに潜むリスクと、70代世帯の家計実態、そして赤字になりがちな高齢者世帯の生活費構造を深掘りします。 老後の安心を確保するための具体的な資産形成のヒントを探りましょう。

1. 健康寿命と平均寿命のギャップ

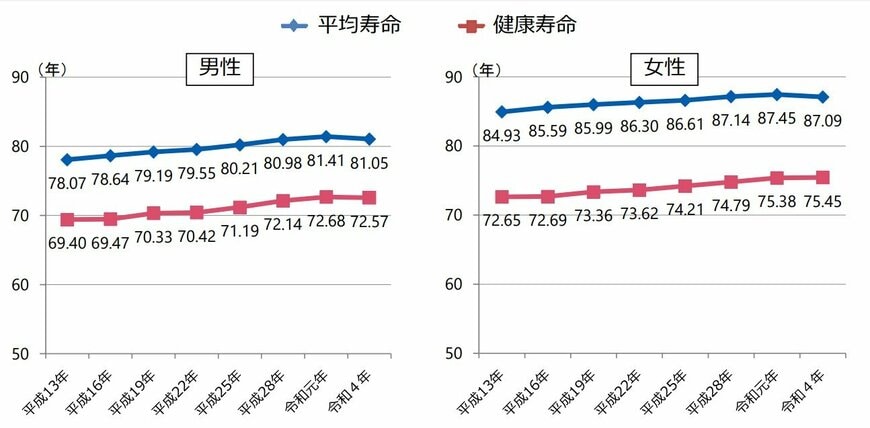

厚生労働省発表の「令和5年 簡易生命表」によると、2023年時点の平均寿命は男性81.09歳、女性87.14歳です。

また、総務省の「2024年(令和6年)労働力調査」(2025年1月公表)によると、全就業者数6781万人のうち「65歳以上の就業者数」は前年に比べて16万人増加の930万人で、働くシニア層は年々増えていることがわかります。

一方で、2022年時点での健康寿命(※)は、男性72.57歳、女性75.45歳です。平均寿命と健康寿命の間には、男女ともに大きなギャップが存在します。男性は約8.5年、女性は約11.7年もの間、健康上の問題で日常生活が制限される可能性があるのです。この期間は、医療費や介護費といった経済的な負担が増加する可能性あります。そのため、現役時代からこの「健康ではない期間」に備えた計画的な準備を考えることが非常に重要になります。

※健康寿命とは:「健康上の問題で日常生活が制限されることなく生活できる期間」のこと。

働くシニア世代を後押しする仕組みは整いつつあります。しかし、医療費や介護費などがかさむ世代でもあるため、健康面での不安を感じることも増えるのではないでしょうか。