2025年11月、高市内閣による新たな経済対策が閣議決定されました。

昨年の「住民税非課税世帯への一律3万円給付」から一転、今回の現金給付は0歳から高校3年生までを対象に、所得制限なしで「子ども1人あたり2万円」と、子育て世帯に重点を置いた内容になっています。

しかし、支援策は現金給付だけではありません。電気・ガス代の直接補助や、自治体が独自に活用する「重点支援地方交付金」など、家計を支える仕組みは多岐にわたります。

本記事では、住民税非課税世帯が対象となる、主な5つの優遇措置をご紹介します。

また、「給与や年金がいくらなら非課税になるのか」具体的なボーダーラインについても解説しますので、参考にご覧ください。

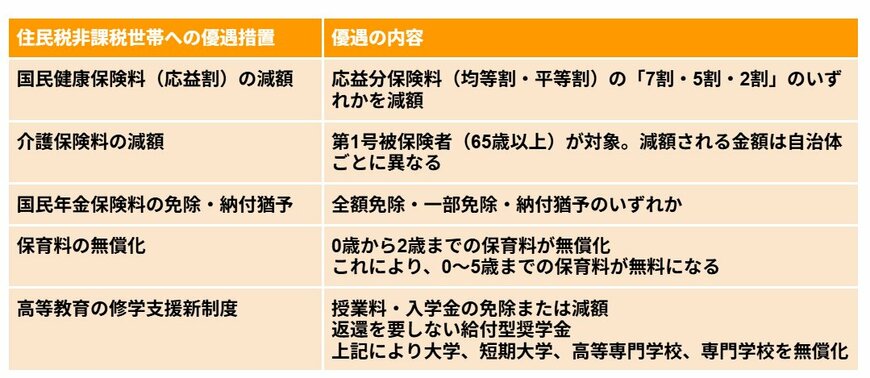

1. 【一覧表】住民税非課税世帯が対象となる「5つの優遇措置」とは

新型コロナウイルスへの対策や物価上昇への対応策として、これまで住民税非課税世帯を中心に、現金給付をはじめとする各種支援が実施されてきました。

住民税非課税世帯とは、所得が一定の基準を下回り、住民税が課されない世帯を指します(詳しい定義は後述します)。

こうした世帯への支援は、現金給付だけにとどまりません。

日常生活を下支えするため、さまざまな優遇措置も設けられています。

本章では、その中から5つを取り上げて紹介します。

1.1 優遇措置1:国民健康保険料(応益割)の減額

- 応益分保険料(均等割・平等割)の「7割・5割・2割」のいずれかを減額

1.2 優遇措置2:介護保険料の減額

- 第1号被保険者(65歳以上)が対象。減額される金額は自治体ごとに異なる

1.3 優遇措置3:国民年金保険料の免除・納付猶予

- 全額免除・一部免除・納付猶予のいずれか

1.4 優遇措置4:保育料の無償化

- 0歳から2歳までの保育料が無償化

- これにより、0~5歳までの保育料が無料になる

1.5 優遇措置5:高等教育の修学支援新制度

- 授業料・入学金の免除または減額

- 返還を要しない給付型奨学金

- 上記により大学、短期大学、高等専門学校、専門学校を無償化

このほかにも、自治体が独自に実施している制度を含めると、利用できる支援は数多く存在します。

では、住民税非課税世帯とは具体的にどのような世帯を指すのかを、次章で見ていきましょう。

2. 【住民税の仕組みもおさらい】「住民税非課税世帯」とはどんな世帯?

まずは住民税の基本的な仕組みを押さえたうえで、住民税非課税世帯に該当する条件を確認していきましょう。

住民税は、居住している都道府県や市区町村に納める地方税で、自治体の重要な財源として、公共サービスの提供やインフラ整備などに充てられています。

個人に課される住民税は、「均等割」と「所得割」の2つで構成されています。

- 均等割:所得に関係なく一律に課税される部分

- 所得割:所得に応じて税額が決まる部分

均等割と所得割のいずれも課されない状態を「住民税非課税」といい、世帯の全員がこれに該当する場合を「住民税非課税世帯」と呼びます。

また、所得割のみが非課税となるケースもありますが、給付金などの支援制度の対象になるかどうかは自治体ごとに取り扱いが異なります。

詳細については、必ずお住まいの市区町村が定める基準を確認するようにしましょう。

3. 「住民税が非課税」となる3つの世帯条件を見る

では、住民税が課されない条件について、具体的に確認していきます。

次に挙げるいずれかに当てはまる場合、住民税は非課税となります。

- 生活保護を受けている

- 障害者、未成年者、寡婦(夫)、ひとり親で、前年の所得が135万円以下である

- 前年の所得が各市区町村の基準を下回る

なお、1と2の要件は全国共通ですが、3に該当する所得基準については、市区町村ごとに定められている内容が異なる点に注意が必要です。

4. 住民税非課税世帯となる「所得要件」はどのくらい?

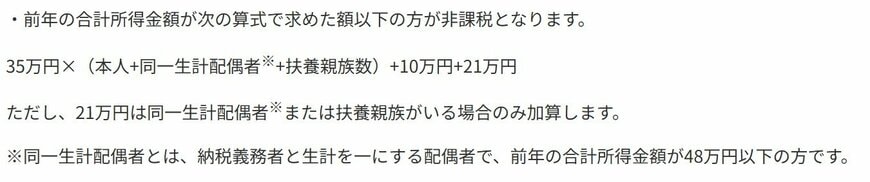

「住民税非課税世帯」に該当する所得水準について、兵庫県神戸市を例に確認してみましょう。

35万円×(本人+同一生計配偶者(※)+扶養親族数)+10万円+21万円

ただし、21万円は同一生計配偶者(※)または扶養親族がいる場合のみ加算

※同一生計配偶者とは、納税義務者と生計を一にする配偶者で、前年の合計所得金額が48万円以下の人

5. 住民税非課税世帯となる「給与収入・年金収入」はどのくらい?

住民税が非課税となる所得基準は、先ほど触れた「同一生計配偶者や扶養親族の人数」に加え、収入の種類によっても異なります。

所得は、収入金額から各種控除を差し引いて算出されるため、ここでは神戸市の基準を「収入ベース」に置き換えて見ていくこととします。

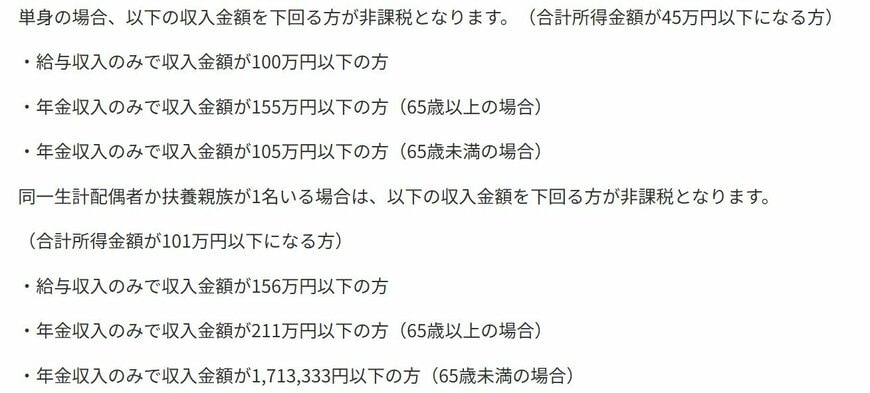

5.1 単身世帯

合計所得金額が45万円以下になる方

- 給与収入のみで収入金額が100万円以下

- 年金収入のみで収入金額が155万円以下(65歳以上)

- 年金収入のみで収入金額が105万円以下(65歳未満)

5.2 同一生計配偶者か扶養家族が1名いる場合

合計所得金額が101万円以下になる方

- 給与収入のみで収入金額が156万円以下の方

- 年金収入のみで収入金額が211万円以下の方(65歳以上)

- 年金収入のみで収入金額が171万3333円以下の方(65歳未満)

単身世帯の場合、給与収入のみであれば年収100万円以下、65歳以上で年金収入のみの場合は155万円以下が、住民税非課税の目安となります。

一方、同一生計配偶者や扶養親族がいる世帯では、非課税となる収入の基準は引き上げられます。

とくに、65歳以上で年金収入のみの世帯では、収入目安が211万円以下となり、単身世帯と比べて条件が大きく緩和されている点が特徴です。

このように、住民税が非課税となるかどうかは、世帯の構成や収入の種類によって左右されます。

6. 高齢世代における「住民税非課税世帯」の割合はどのくらい?

厚生労働省「令和6年国民生活基礎調査」をもとに、年代別に住民税が「課税されている世帯」の割合を確認してみましょう。

- 29歳以下:63.0%

- 30〜39歳:87.5%

- 40~49歳:88.2%

- 50~59歳:87.3%

- 60~69歳:79.8%

- 70~79歳:61.3%

- 80歳以上:52.4%

- 65歳以上(再掲):61.1%

- 75歳以上(再掲):54.4%

※ 全世帯数には、非課税世帯及び課税の有無不詳の世帯を含む

※ 総数には、年齢不詳の世帯を含む

※ 住民税課税世帯には、住民税額不詳の世帯を含む

住民税が課税されている世帯の割合は、30~50歳代では9割弱となっていますが、60歳代では79.8%に低下します。

さらに、65歳以上では61.1%、75歳以上では54.4%となっています。

このように、年齢が上がるにつれて、住民税が課税される世帯の割合は徐々に下がっていきます。

一般に、年金生活へ移行すると現役時代より収入が少なくなるうえ、65歳以上には公的年金に対する所得控除が手厚く設定されています。

また、遺族年金は課税対象外です。

これらの要因から、年金を受給している高齢者世帯は、住民税非課税世帯に該当しやすい傾向にあるといえるでしょう。

7. 【老後の生活実態】年金だけで生活できている高齢者世帯は「43.4%」

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」によれば、「公的年金・恩給を受給している世帯」のうち、収入の全てが「公的年金・恩給」である世帯は43.4%にとどまっています。

つまり、老後に公的年金や恩給だけで生活費を賄えている高齢者世帯は、全体の半数に満たない状況であるとうかがえます。

- 公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

- 公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

年金の受給額には個人差があるものの、高齢者世帯では収入と支出のつり合いが取れていないケースも少なくありません。

収入を上回る支出が生じている場合もあれば、最低限の生活費であっても、収入が追いつかない状況に置かれることもあります。

とくに後者の場合、「公的年金・恩給」だけで生活を維持することが難しく、何らかの補填手段が必要となります。

私的年金や預貯金、運用資産に十分な余裕がない場合には、就労による収入や家族からの支援、各種生活支援制度の活用などを含め、早い段階から選択肢を検討しておくことが大切です。

8. まとめ

今回は、住民税が非課税になる、年金収入や給与収入のボーダーラインについて詳しく解説しました。

住民税が非課税になる要件は、「生活保護を受けている」「障害者、未成年者、寡婦(夫)、ひとり親で、前年の所得が135万円以下である」と「前年の所得が各市区町村の基準を下回る」の3つです。

「病気で仕事を辞めて治療のため職に就けていないという方」や「仕事を辞めたが、仕事が見つかっていない」という場合で所得が前年より大幅に減ったという方は、住民税非課税の要件に当てはまる可能性があります。

お住まいの市区町村の基準を確認しておくことが大切です。

また、現役時代より収入が大幅に減る傾向にある高齢者は、住民税非課税世帯に該当するケースも多いです。

住民税非課税世帯を対象にした優遇措置は、本記事でとり上げたもの以外にも複数あります。

自分がどのような優遇措置を受けられるか知っておくことは、家計を少しでも楽にするうえで大事なことです。

住民税非課税世帯の優遇措置についてもっと詳しく知りたいという方は、一度、お住まいの自治体の公式サイトで確認をしたり市役所や区役所の窓口などで確認・相談してみましょう。