12月15日に、今年最後の年金支給が行われました。65歳以上の人は、年金収入をメインに生活します。年金収入は控除額が大きく所得が減りやすいため、年金世帯は住民税が非課税になるケースが多いです。

住民税が非課税になれば、日常のさまざまなシーンで優遇措置が受けられます。主にどういった措置があるのでしょうか。

この記事では、65歳以上の住民税非課税世帯が知っておきたい優遇措置について解説します。

1. 住民税非課税世帯の要件

住民税が非課税になる要件は、自治体ごとに異なります。そのまちによって生活水準や物価が異なるためです。一般的に、都市部ほど非課税になる所得金額が高く設定されており、地方ほど非課税になるボーダーラインが引き下げられています。

例として、東京23区の住民税非課税の要件を見てみましょう。

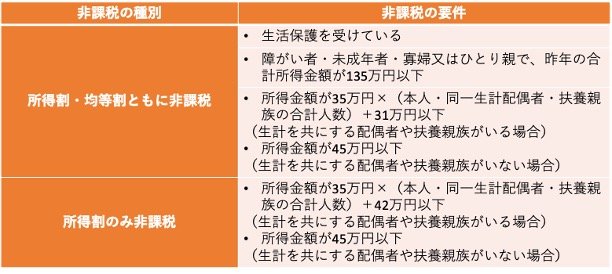

1.1 〈所得割・均等割ともに非課税〉

- 生活保護を受けている

- 障がい者・未成年者・寡婦又はひとり親で、昨年の合計所得金額が135万円以下

- 所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下(生計を共にする配偶者や扶養親族がいる場合)

- 所得金額が45万円以下(生計を共にする配偶者や扶養親族がいない場合)

1.2 〈所得割のみ非課税〉

- 所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円以下(生計を共にする配偶者や扶養親族がいる場合)

- 所得金額が45万円以下(生計を共にする配偶者や扶養親族がいない場合)

単身世帯の場合は所得45万円、夫婦世帯の場合は所得101万円までなら住民税が非課税になります。年金収入の場合、最低でも110万円の公的年金等控除が受けられるため、単身世帯は155万円、夫婦世帯は211万円(配偶者は155万円)までなら住民税はかかりません。

この条件に該当する人は、さまざまな優遇措置を受けられます。次章で見ていきましょう。

2. 住民税非課税世帯が知っておきたい優遇措置3つ

住民税非課税世帯が知っておきたい優遇措置として、以下の3つをおさえておきましょう。

- 社会保険料の軽減・減免

- 高額療養費・高額介護サービス費の自己負担限度額の引き下げ

- 介護保険施設の食費・居住費軽減

住民税非課税世帯は医療・介護の面での優遇が多く、安心して社会保障や医療を受けられるようになっています。それぞれの優遇措置を解説していきます。

2.1 社会保険料の軽減・減免

年金からは社会保険料が差し引かれますが、住民税非課税世帯は保険料の軽減や減免を受けられます。

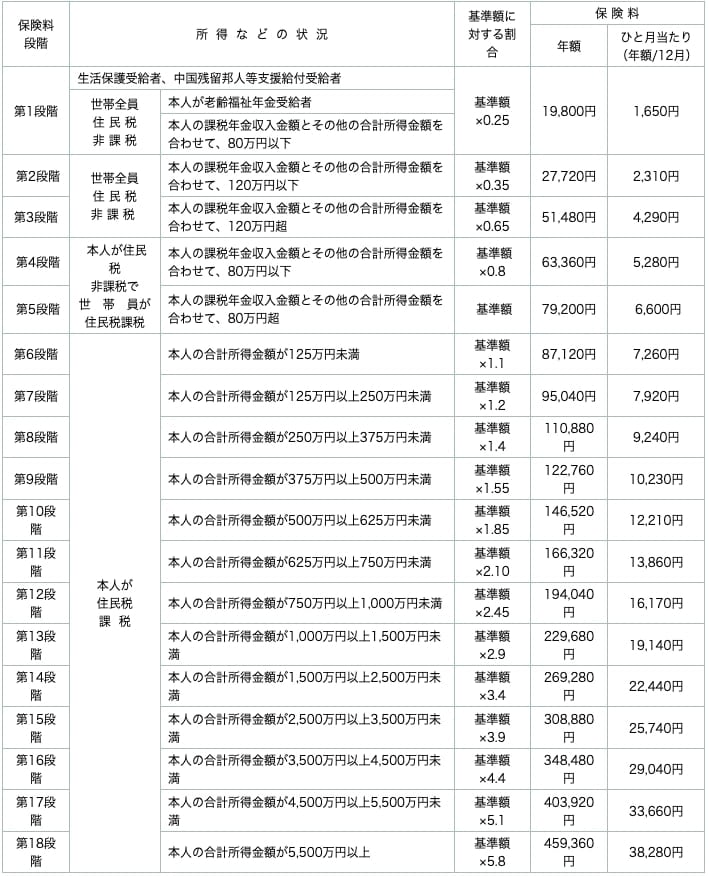

たとえば、介護保険料は、地域ごとに所得段階別に細かく設定されています。2025年度の全国平均は6225円ですが、住民税非課税世帯は、平均額を下回る金額まで引き下げられるのです。例として、東京都新宿区の介護保険料を見てみましょう。

世帯全員住民税非課税で所得金額が80万円以下

- 基準額:0.25倍

- 年額:1万9800円

- 月額:1650円

世帯全員住民税非課税で所得金額120万円以下

- 基準額:0.35倍

- 年額:2万7720円

- 月額:2310円

世帯全員住民税非課税で所得金額120万円超

- 基準額:0.65倍

- 年額:5万1480円

- 月額:4290円

(参考)自身が住民税課税対象で合計所得金額125万円未満

- 基準額:1.1倍

- 年額:8万7120円

- 月額:7260円

(参考)自身が住民税課税対象で合計所得金額125万円以上250万円未満

- 基準額:1.2倍

- 年額:9万5040円

- 月額:7920円

住民税非課税世帯の場合、月額で1650〜4290円、年間の保険料は約2〜5万円と、課税世帯に比べて負担する金額が少なくなっています。収入が少ない分、負担額も引き下げられています。

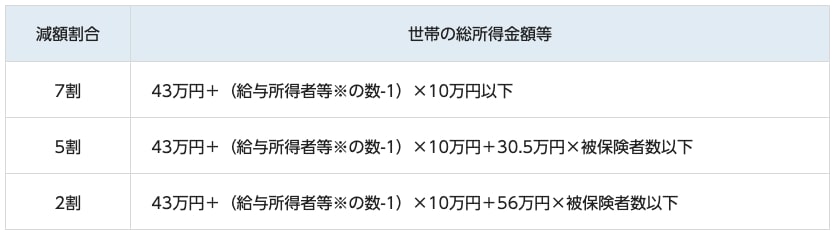

また、国民健康保険料や後期高齢者医療保険料についても、軽減・減免の対象です。例として、東京都港区の国民健康保険の保険料軽減の条件を見てみましょう。

- 7割減額:43万円+(給与所得者等の数-1)×10万円以下

- 5割減額:43万円+(給与所得者等の数-1)×10万円+30万5000円×被保険者数以下

- 2割減額:43万円+(給与所得者等の数-1)×10万円+56万円×被保険者数以下

保険料は、世帯の所得に応じて2〜7割が軽減されます。基本的に所得を申告していれば申請手続きなしで軽減が適用されるため「知らないうちに軽減の恩恵を受けていた」という人もいるのではないでしょうか。

2.2 高額療養費・高額介護サービス費の自己負担限度額の引き下げ

住民税非課税世帯は、高額療養費制度も利用しやすくなっています。高額療養費制度とは、収入・所得ごとに区分される「1ヵ月の医療費の自己負担限度額」を超えて医療費の支払いをした場合、超えた分が全額払い戻される制度です。住民税非課税世帯は、この自己負担限度額が低く設定されており、高額な治療を受けても払い戻しを受けやすいのです。

自己負担限度額は、69歳以下と70歳以上で異なります。それぞれの負担額は、以下のとおりです。

70歳以上〜

- 年収約1160万円〜:25万2600円+(医療費-84万2000円)×1%

- 年収約770万円~約1160万円:16万7400円+(医療費-55万8000円)×1%

- 年収約370万円~約770万円:8万100円+(医療費-26万7000円)×1%

- 年収156万円~約370万円:5万7600円

※外来は1万8000円、年間14万4000円 - 住民税非課税世帯:2万4600円

※外来は8000円 - 住民税非課税世帯(年金収入80万円以下など):1万5000円

※外来は8000円

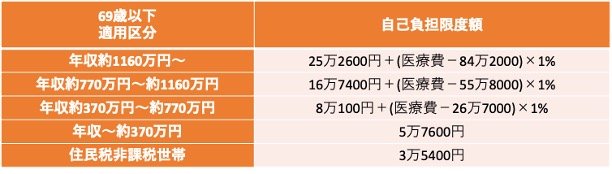

69歳以下

- 年収約1160万円〜:25万2600円+(医療費-84万2000円)×1%

- 年収約770万円~約1160万円:16万7400円+(医療費-55万8000円)×1%

- 年収約370万円~約770万円:8万100円+(医療費-26万7000円)×1%

- 年収~約370万円:5万7600円

- 住民税非課税世帯:3万5400円

住民税非課税世帯は69歳以下が3万5400円、70歳以上は1万5000円〜2万4600円と、課税世帯に比べると2〜3万円ほど引き下げられています。高齢になると通院・受診の機会が増え医療費がかさむ傾向にありますが、負担限度を超えた分は全額払い戻されるため、安心して医療を受けられます。

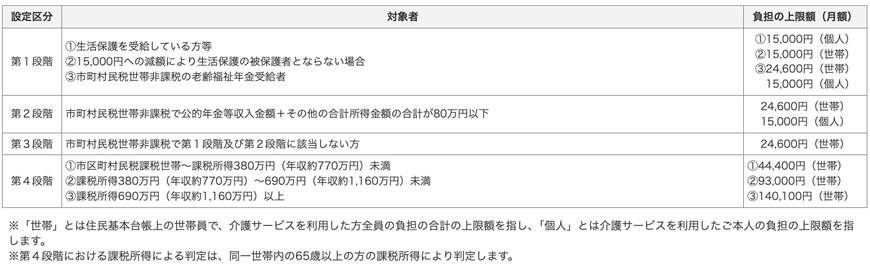

なお、同じように高額介護サービス費も、負担上限が引き下げられています。

第1段階

- 生活保護を受給している人等

1万5000円(個人) - 1万5000円への減額により生活保護の被保護者とならない場合

1万5000円(世帯) - 市町村民税世帯非課税の老齢福祉年金受給者

2万4600円(世帯)

1万5000円(個人)

第2段階

- 市町村民税世帯非課税で公的年金等収入金額+その他の合計所得金額の合計が80万円以下

2万4600円(世帯)

1万5000円(個人)

第3段階

- 市町村民税世帯非課税で第1段階および第2段階に該当しない方

2万4600円(世帯)

第4段階

- 市区町村民税課税世帯~課税所得380万円(年収約770万円)未満

4万4400円(世帯) - 課税所得380万円(年収約770万円)~690万円(年収約1160万円)未満

9万3000円(世帯) - 課税所得690万円(年収約1160万円)以上

14万100円(世帯)

非課税世帯は実質負担が1〜2万円台で介護サービスを利用できる形です。超えた分は、高額療養費のように払い戻されます。医療に加え、介護も安心して受けられるのです。

2.3 介護保険施設の食費・居住費軽減

介護保険施設に入所する人で、一定の所得・資産額の人は、介護サービス費の負担限度額を超えた際に、超えた分の居住費・食費が介護保険から支給されます。

住民税非課税世帯は、十分な貯蓄がなければ基本的には対象となります。

負担限度額は、年収などで区切られる段階によって決まり、いずれも基準となる日額よりも低い金額に設定されています。介護老人福祉施設(特別養護老人ホーム)や短期入所生活介護の場合を例に見てみると、第1段階の人の食費は日額300円、第3段階の施設(従来型個室)居住費は日額880円です。

上記の負担額を超えて施設を利用した場合、超えた分は全額払い戻されます。施設利用にかかる費用が最低限の負担で済むことで、安心して介護を受けられるのです。

3. まとめ

住民税非課税世帯には、医療や介護などでの優遇措置が存在します。このほかにも、老齢年金生活者支援給付金や自治体ごとの灯油助成、予防接種の無償化など、多くのシーンで優遇を受けられます。自分が措置の対象になるのか気になる場合は、住んでいる自治体に問い合わせてみましょう。