会社員や公務員として働いていた人は、老後に「厚生年金」を受け取りますが、その金額は勤続年数や現役時代の収入状況によって大きく異なります。

実際の受給状況を見ると、月10万円未満の層が2割を超える一方で、月20万円以上受け取る人も少なくありません。

本記事では、公的年金の基本的な仕組みを紹介し、厚生年金の受給額がどのように分布しているのかをわかりやすく解説していきます。

※金額等は執筆時点での情報にもとづいています。

1. あなたが老後に受け取れる年金は「国民年金のみ」か「国民年金+厚生年金」

まず、日本の公的年金制度における「国民年金」と「厚生年金」の役割の違いを押さえておきましょう。

日本の年金は2層構造になっており、1階部分にあたる国民年金の上に、2階部分として厚生年金が上乗せされる仕組みです。

国民年金は国内在住の20歳以上60歳未満の全ての人が加入し、保険料は全国一律となっています。

これに対して、厚生年金は会社員や公務員が対象で、保険料は給与額に応じて変動します(上限あり)。

そのため、専業主婦や自営業者、フリーランスは将来「国民年金のみ」を受け取る一方、企業などに勤務していた人は「国民年金+厚生年金」の両方が支給されることとなり、老後の受取額には大きな差が生まれます。

では、具体的にどの程度の金額差があるのでしょうか。

2. 「国民年金のみ」と「国民年金+厚生年金」の平均月額はいくら?

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、「国民年金のみ」と「国民年金+厚生年金」の平均月額は以下のとおりです。

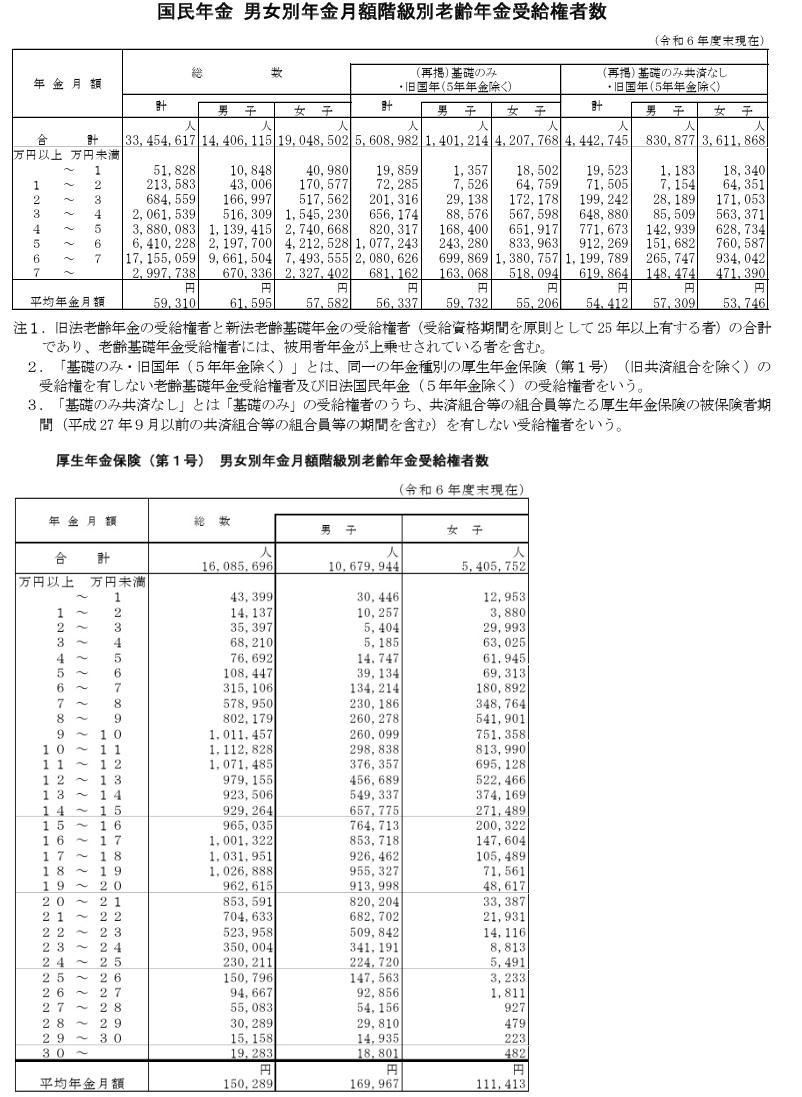

2.1 「国民年金のみ」の平均月額

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

国民年金は、加入者全員が同じ保険料を負担する制度のため、将来の受給額には大きなばらつきが出にくいという特徴があります。

男女平均の支給水準は月5万円台で、2025年度の満額でも月6万9308円となります。

上記から、国民年金だけで「月10万円以上」を受け取ることは難しいと言えるでしょう。

2.2 「国民年金+厚生年金」の平均月額

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金分も含まれています。

※本記事では、民間企業などに勤務していた人が対象となる「厚生年金保険(第1号)」の月額受給額について取り上げています。

厚生年金は国民年金の上に加算されて支給されるため、受け取れる金額は相対的に高くなりやすい仕組みです。

さらに、現役時代の給与額に応じて保険料が決まることから、老後の支給額には人によって大きな幅が出ます。

では、「月20万円以上」の厚生年金を受給している人はどれくらいいるのでしょうか。

3. 厚生年金+国民年金を「月20万円以上」もらう人は何パーセント?

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとに、厚生年金の受給割合を確認していきましょう。

上記資料によると、厚生年金(国民年金の金額を含む)の受給割合は以下のとおりです。

- 10万円未満の割合:約18.99% (3,053,974人)

- 10万円以上の割合:約81.01% (13,031,722人)

- 15万円以上の割合:約49.83% (8,015,489人)

- 20万円以上の割合:約18.82% (3,027,674人)

- 20万円未満の割合:約81.18% (13,058,022人)

- 30万円以上の割合:約0.12% (19,283人)

国民年金分を含めた厚生年金の受給額を確認すると、「月10万円未満」の人は約18.99%となっています。

一方で、「月20万円以上」を受け取っている人は約18.82%にとどまり、10万円未満の層の方が割合として多い状況です。

次章では、厚生年金の受給額ごとにどれくらいの人がいるのか、より詳しく確認していきます。

3.1 厚生年金の受給額が「10万円未満」の受給者数を見る

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

3.2 厚生年金の受給額が「10万円以上~20万円未満」の受給者数を見る

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

3.3 厚生年金の受給額が「20万円以上」の受給者数を見る

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

これらのデータはあくまで厚生年金(国民年金分を含む)の受給者を対象としたものです。

国民年金のみの受給者まで含めれば、「月10万円未満」に該当する人はさらに増え、「月20万円以上」の割合はより小さくなると考えられます。

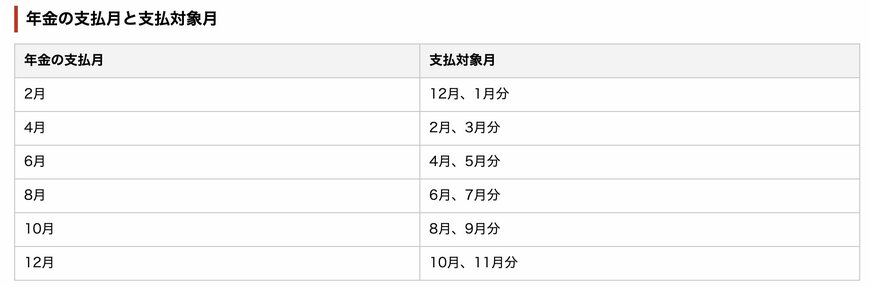

3.4 【年金支給スケジュール】次回の年金支給日は「2月13日」

最後に、年金の基本項目である「支給日」について確認しておきましょう。

公的年金は、前月分と前々月分の2か月分がまとめて支給され、原則として偶数月の15日に振り込まれます。

【年金の支給日と支払対象月】

- 2026年2月13日(金):2025年12月・2026年1月分

- 2026年4月15日(水):2026年2月・3月分

- 2026年6月15日(月):2026年4月・5月分

- 2026年8月14日(金):2026年6月・7月分

- 2026年10月15日(木):2026年8月・9月分

- 2026年12月15日(火):2026年10月・11月分

現役時代のように毎月収入が入るのとは異なり、老後は2か月に1回の支給となるため、家計を安定させるには従来以上に収支の把握と計画性が欠かせません。

ゆとりある老後を迎えるためにも、早い段階から少しずつ将来への準備を進めておきましょう。

4. 厚生年金の受給状況を踏まえて老後の計画を

本記事では、公的年金の基本的な仕組みや厚生年金の受給額がどのように分布しているのかを解説していきました。

厚生年金の支給額は、月10万円に届かない人が一定数いる一方で、20万円を超える人もおり、老後に受け取る金額には大きな幅があります。

さらに、公的年金は偶数月15日に2か月分ずつ振り込まれる仕組みのため、安定した暮らしを続けるには計画性のある管理が大切になります。

自分が将来受け取れる年金額を早めに把握し、必要に応じて貯蓄や資産づくりを進めておくことで、より安心して老後を迎えられるでしょう。