3. 控除額10万円のケースで「3パターンの支援」を比較

ここでは、控除額を10万円とした場合に、どのような形で支援内容が変わるのか、3つのケースに分けて確認していきます。

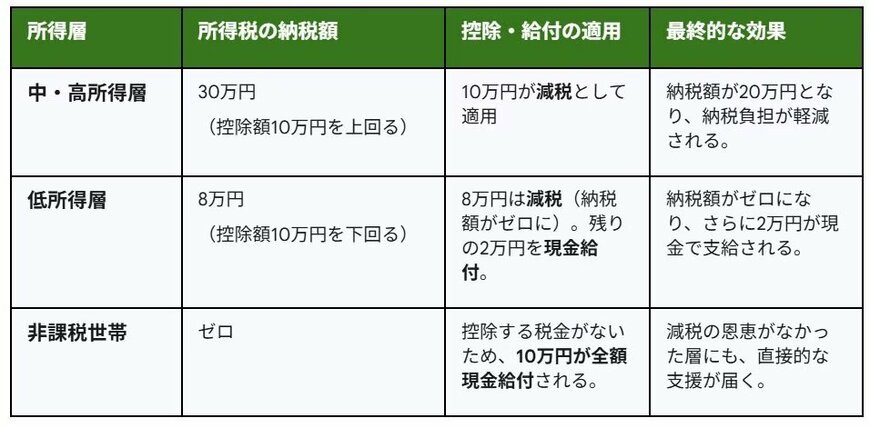

3.1 パターン1:【中〜高所得層】所得税の納税額:30万円

所得税の負担額が30万円と、控除額の10万円を超えているケースでは、10万円分がそのまま税額控除として反映されます。

結果として、支払う税金は20万円まで減り、負担が軽くなります。

3.2 パターン2:【低所得層】所得税の納税額:8万円

所得税の負担が8万円と控除額の10万円に届かない場合、まず8万円分が税額控除として充当され、税負担はゼロになります。

さらに、控除しきれなかった2万円については現金として支給される仕組みです。

3.3 パターン3:【非課税世帯】所得税の納税額:ゼロ

所得税の負担がない場合は、控除に充てる税額が存在しないため、10万円がそのまま現金として支給されます。

これにより、これまで減税の対象外だった世帯にも、直接的な支援が行き渡る形になります。