4. 「年収1200万円以上の人、資産の半分が投資商品?」年収ごとの金融商品内訳をみる!

2025年12月、J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2025年」の結果から、2人以上世帯・年収ごとの金融資産内訳に関するデータを見ていきます。

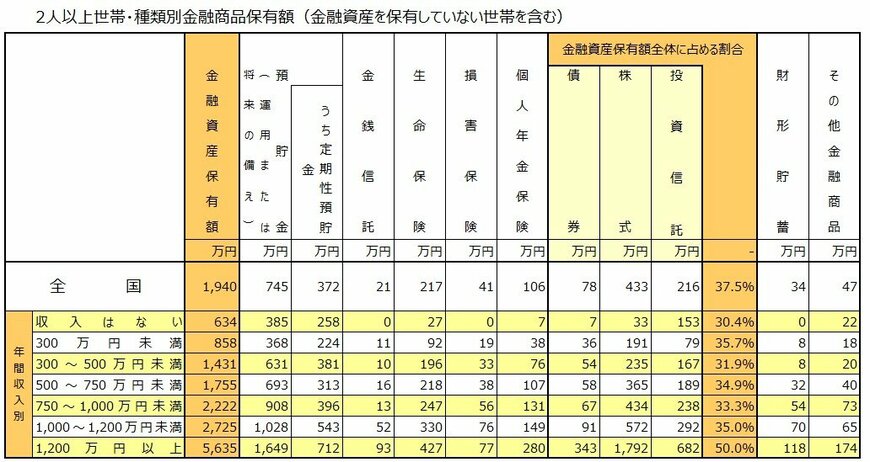

4.1 種類別金融商品保有額(金融資産を保有していない世帯を含む)

金融資産保有額

- 全国: 1940万円

- 収入はない: 634万円

- 300万円未満: 858万円

- 300~500万円未満: 1431万円

- 500~750万円未満: 1755万円

- 750~1000万円未満: 2222万円

- 1000~1200万円未満: 2725万円

- 1200万円以上: 5635万円

預貯金(運用または将来の備え)

- 全国: 745万円

- 収入はない: 385万円

- 300万円未満: 368万円

- 300~500万円未満: 631万円

- 500~750万円未満: 693万円

- 750~1000万円未満: 908万円

- 1000~1200万円未満: 1028万円

- 1200万円以上: 1649万円

債券

- 全国: 78万円

- 収入はない: 7万円

- 300万円未満: 36万円

- 300~500万円未満: 54万円

- 500~750万円未満: 58万円

- 750~1000万円未満: 67万円

- 1000~1200万円未満: 91万円

- 1200万円以上: 343万円

株式

- 全国: 433万円

- 収入はない: 33万円

- 300万円未満: 191万円

- 300~500万円未満: 235万円

- 500~750万円未満: 365万円

- 750~1000万円未満: 434万円

- 1000~1200万円未満: 572万円

- 1200万円以上: 1792万円

投資信託

- 全国: 216万円

- 収入はない: 153万円

- 300万円未満: 79万円

- 300~500万円未満: 167万円

- 500~750万円未満: 189万円

- 750~1000万円未満: 238万円

- 1000~1200万円未満: 292万円

- 1200万円以上: 682万円

「債券・株式・投資信託の合計額」と「金融資産保有額全体に占める割合」

- 全国: 727万円(37.5%)

- 収入はない: 193万円(30.4%)

- 300万円未満: 306万円(35.7%)

- 300~500万円未満: 456万円(31.9%)

- 500~750万円未満: 612万円(34.9%)

- 750~1000万円未満: 739万円(33.3%)

- 1000~1200万円未満: 955万円(35.0%)

- 1200万円以上: 2817万円(50.0%)

データを見ると「債券・株式・投資信託」への投資額そのものは、年収の上昇に比例して着実に増加しており、強い相関関係が見て取れます。

注目すべきは、金融資産保有額全体に占める投資資産(債券・株式・投信)の割合です。年収1200万円以上の層では約50.0%に達し、資産の半分を運用に回している実態が明らかになりました。一方で、その他の年収層においても概ね30%台を維持しており、特に年収300万円未満の層でも35.7%と比較的高めの水準となっています。

資産運用が一部の富裕層だけのものではなく、幅広い年収層の世帯においてスタンダードな選択肢として定着している様子がうかがえます。インフレが進む今、預貯金だけに頼らず、新NISA等の制度も活用しながら自分に合った無理のない投資で資産を育てることが、将来の安心に繋がります。

「1200万円以上」世帯のような運用割合には届かずとも、自身の家計状況とリスク許容度を見極め、着実な運用方法を選んでいくことが重要です。