新年を迎え、確定申告の準備も意識し始める季節ですね。

「昭和100年」という大きな節目であった2025年を経て、いわゆる「団塊の世代」のすべての方が75歳以上の後期高齢者となりました。

「人生100年時代」を謳歌する期待がある一方で、老後のお金に関するお悩みがつきないというケースもあるでしょう。

特に注視すべきは、後期高齢者医療制度における窓口負担の変化です。2025年9月末をもって、2割負担対象者への「負担増を抑えるための配慮措置」が完全に終了しました。

これを受け、2026年の冬は、多くの方が「昨年よりも医療費の支払いが増えた」と実感する最初の年明けとなっています。

本記事では、改めて窓口負担ルールの基本を整理するとともに、総務省・厚生労働省の一次資料をもとに、後期高齢シニア夫婦の「生活費」「年金収入」「平均貯蓄額」という3つのリアルな数字を見ていきます。

1. 75歳以上が原則加入する「後期高齢者医療制度」の窓口負担割合はどのくらい?

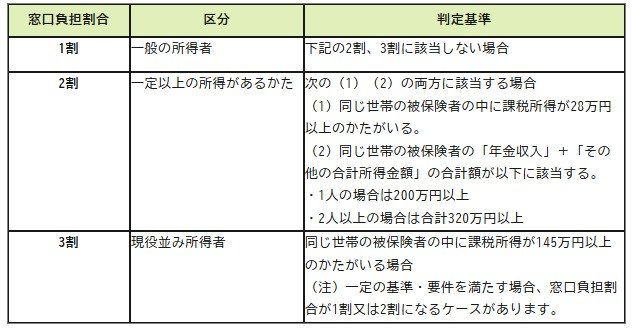

75歳以上のすべての人が加入する「後期高齢者医療制度」では、前の年の所得状況に応じて、医療費の自己負担割合が決まります。

原則は1割負担ですが、医療費の増加に対応する目的で、2022年10月1日以降は、一定以上の所得がある場合、窓口での負担割合が1割から2割へ引き上げられました。

- 1割:現役並み所得者、2割該当者に該当しない方

- 2割:一定以上の所得がある人:下記1、2の両方に該当する場合

- 同じ世帯の被保険者の中に課税所得が28万円以上の人がいる

- 同じ世帯の被保険者の「年金収入」+「その他の合計所得金額」の合計額が以下に該当する。(1人の場合は200万円以上、2人以上の場合は合計320万円以上)

- 3割:現役並み所得者

-

同じ世帯の被保険者の中に課税所得が145万円以上の人がいる場合(注)一定の基準・要件を満たす場合、窓口負担割合が1割又は2割になるケースがある

-

特例措置は2025年9月末で終了しており、今後は医療費の自己負担が増える高齢者世帯がさらに増加すると考えられます。

医療費の負担が重くなれば、その分、貯蓄を取り崩すペースも早まりやすくなります。

将来の家計を見通すためにも、自身の医療費負担割合を定期的に確認しておくことが重要と言えるでしょう。

そこで次に気になるのが、シニア世代の「月々の生活費」や年金収入、そして貯蓄の実態です。

次章では、総務省や厚生労働省の公的データをもとに、具体的な数字で見ていきます。