12月になりました。会社員のみなさんは、給与所得者として、原則として会社が年末調整を行い、その年の給与にかかる納税は完了します。年末調整は10月から翌年1月にかけて行われます。

しかしながら、すでに会社を退職され、年金生活を送られているみなさんの場合、「確定申告はそもそも必要なのか」と思われる方もいるのではないでしょうか。

今回は、年金生活者の方が「確定申告必要」な場合、「確定申告不要な場合」を、政府広報オンラインに記載されている情報より、詳しく説明します。

※投稿の画像は【写真】をご参照ください。

1. 年金受給者が利用できる「確定申告不要制度」がある

年金受給者には、確定申告の手続きの負担を減らすため、公的年金等に係る「確定申告不要制度」が設けられています。

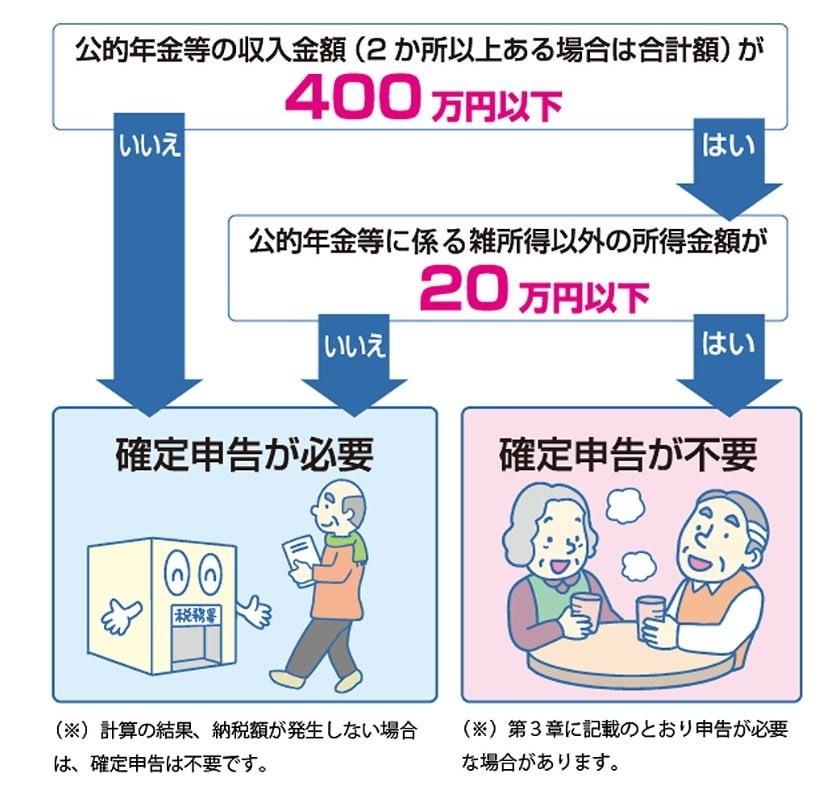

この制度によると、公的年金等による収入が「400万円以下」で「一定の要件を満たす場合」には、所得税及び復興特別所得税の確定申告を行う必要がありません。

「確定申告不要制度」によって、確定申告が不要となるのは以下の場合です。

1.1 確定申告不要制度の対象者の条件は?

以下の1、2のいずれにも該当する場合には、計算の結果、納税額がある場合でも所得税等の確定申告は必要ありません。

1.公的年金等の収入金額の合計額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる

2.公的年金等に係る雑所得以外の所得金額が20万円以下である

「1」に関連して、確定申告不要制度の対象となる「公的年金等」に含まれる主なものは、以下があります。

- 老齢基礎年金(国民年金)

- 老齢厚生年金(厚生年金)

- 恩給(普通恩給など)

- 過去の勤務に基づき使用者から支給される年金

- 確定給付企業年金契約に基づいて支給を受ける年金

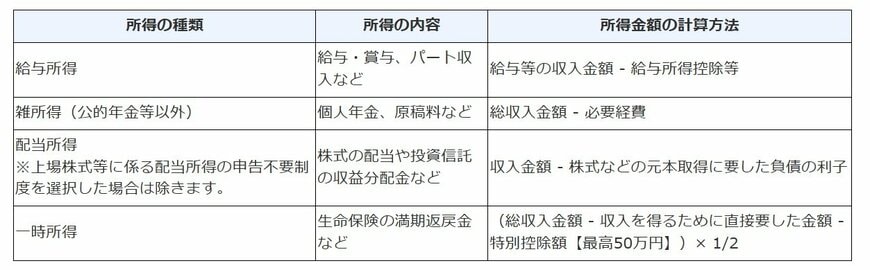

また「2」に関連して、公的年金等に含まれない、「公的年金等に係る雑所得以外の所得」の主なものには、以下があります。

- 給与所得

- 雑所得(公的年金等以外)

- 配当所得

- 一時所得

上記の所得の合計所得が20万円以下であることも、制度対象のための要件となります。