2. 後期高齢者医療制度の窓口負担見直しの背景

高齢化の影響で後期高齢者医療制度の加入者が急増し、同制度の財政支出は増加しています。

後期高齢者が支払う保険料や窓口負担では支出の一部しか賄えないため、収入の多くを「公費」と「現役世代からの支援金」で賄っているのが現状です。

現役世代の負担を軽減するために、所得の多い高齢者には所得に応じた負担を求めるために窓口負担見直しが行なわれました。

ここまで、後期高齢者医療制度の窓口負担割合とその見直しの背景について解説しました。次章では、3割負担になる判定基準と具体的な年収目安を単身者と家族のいる人ごとに紹介します。

3. 【後期高齢者医療制度】3割負担になる判定基準

3割負担となるのは、住民税の課税所得が「145万円以上」の後期高齢者です。

ただし、後期高齢者が家族と同居(同一世帯)している場合、いずれか1人でも課税所得145万円以上であれば全員が3割負担の対象となります。

住民税の課税所得は、年金収入から基礎控除と公的年金等控除(給与収入の場合は給与所得控除)を差し引いて算出します。基礎控除額は、所得税と異なり「43万円」です。

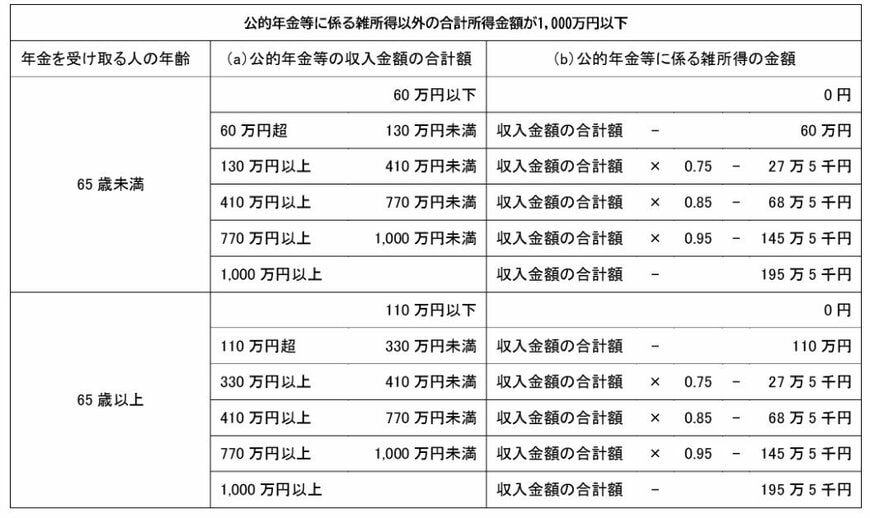

公的年金等控除と給与所得控除は以下の通り計算します。