2024年の開始から3年目を迎える新NISA。物価高や不確実な経済環境が続くなか、個人の資産形成に対する意識は大きく変化しました。

J-FLEC(金融経済教育推進機構)の最新調査結果では、二人以上世帯の金融資産残高が大幅に増加しており、その要因として給与収入以上に「投資による運用成果」が大きく寄与していることが明らかになりました。

もはや投資は一部の人のためのものではなく、暮らしとお金を守るための「ごく一般的な」手段の一つとなりつつあることがうかがえます。

この本記事では、新NISAの制度概要から、長期運用による具体的なシミュレーション、そして後悔しない投資先選びのポイントまでを分かりやすく解説します。

年末年始は、暮らしとお金まわりを見直す絶好のタイミング。2026年こそ、「お金に働いてもらう」仕組みを整えてみてはいかがでしょうか。

1. J-FLEC最新調査:家計の資産増加は「投資の力」が大きい!

2025年12月18日、J-FLEC(金融経済教育推進機構)が公表した「家計と金融行動に関する世論調査」の結果では、家計の資産形成に大きなな変化が見られました。

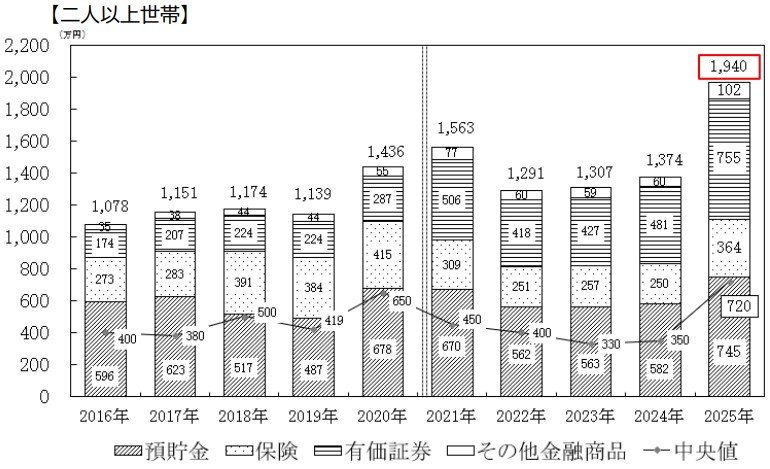

二人以上世帯の金融資産保有額は平均1940万円、中央値は720万円に達し、前年(平均1374万円、中央値350万円)から大幅に増加しています。

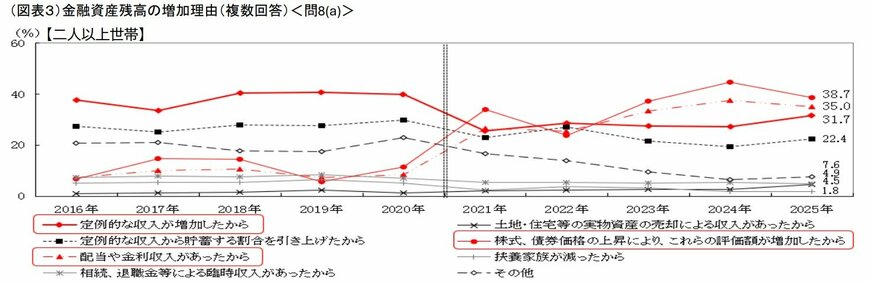

特筆すべきはその増加理由です。「定例的な収入の増加」「定例的な収入からの貯蓄割合引き上げ」を抑え、「株式・債券評価額の増加(38.7%)」や「配当や金利収入(35.0%)」といった運用益が上位を占めました。

インフレ局面において、ただ貯めるだけでなく「資産をどう持っておくか」という意識が、こうしたデータに反映されていることが推測されるでしょう。

次では、こうした現状を踏まえ、自身の資産を守り育てるための土台となる「新NISA」の仕組みについて整理していきます。

2. 2024年からスタートした「新NISA」とは?

新NISAの年間投資枠について整理しておきましょう。

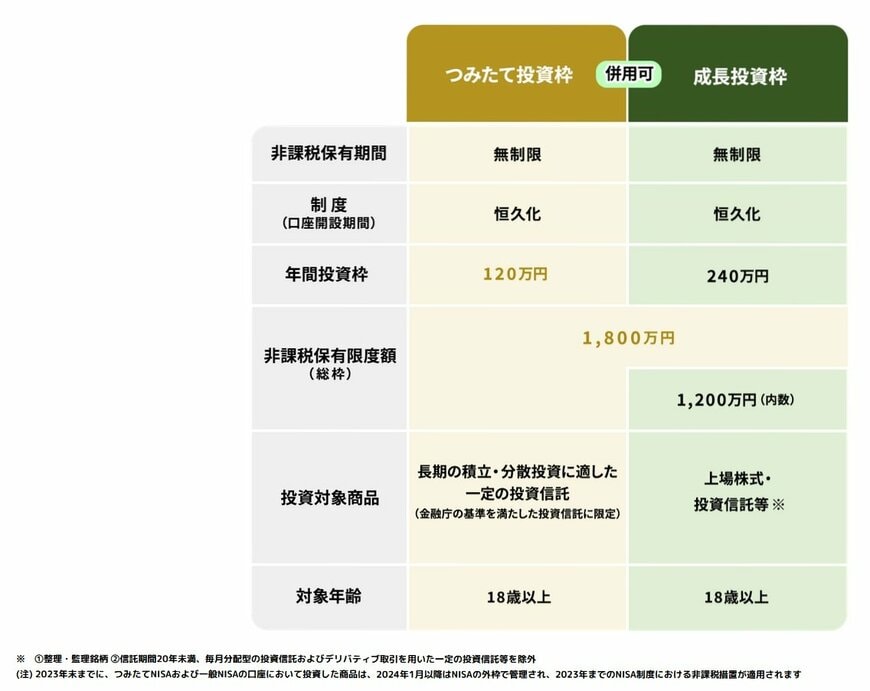

新NISAは「成長投資枠」と「つみたて投資枠」の2つで構成されており、両方を同時に利用できます。

2.1 新NISA「成長投資枠」の概要を整理

- 年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:上場株式・投資信託など

2.2 新NISA「つみたて投資枠」の概要を整理

- 年間投資上限額:120万円

- 非課税保有期間:無期限

- 投資対象商品:投資信託やETF

非課税保有限度額(総枠):1800万円(うち成長投資枠1200万円)※枠の再利用が可能

つみたて投資枠の年間上限は120万円で、月換算では毎月10万円まで積み立てが可能です。

一方、成長投資枠の年間上限は240万円となっています。

また、非課税で保有できる総額(生涯枠)は1800万円までで、そのうち成長投資枠として使えるのは最大1200万円です。

非課税で保有できる期間は無期限で、売却した分の枠は翌年以降に再度使える仕組みとなっています。

3. 【シミュレーション】月の積立額を増やしたら「年利3%」で25年後いくらになる?

一括投資では「買うタイミング・売るタイミング」の見極めが難しい一方、積立投資は時間を分散させることで購入価格を平均化できる点が大きな特徴です。

積立投資で重視したいのは、「どの商品に投資するか」と「毎月いくら積み立てるか」という2点です。

まず、毎月の積立額は、自分がどの程度の値下がりリスクに耐えられるか(リスク許容度)に応じて設定することが重要です。

また、積立可能額はライフステージによって変化します。日本では一般的に、年齢が上がるほど収入が増える傾向があるため、若い時期は積立額を多く確保できないこともあるでしょう。

反対に、年齢とともに収入が伸びたり、共働きになったり、子どもが独立したりすることで、積立に回せる金額が増えるケースもあります。

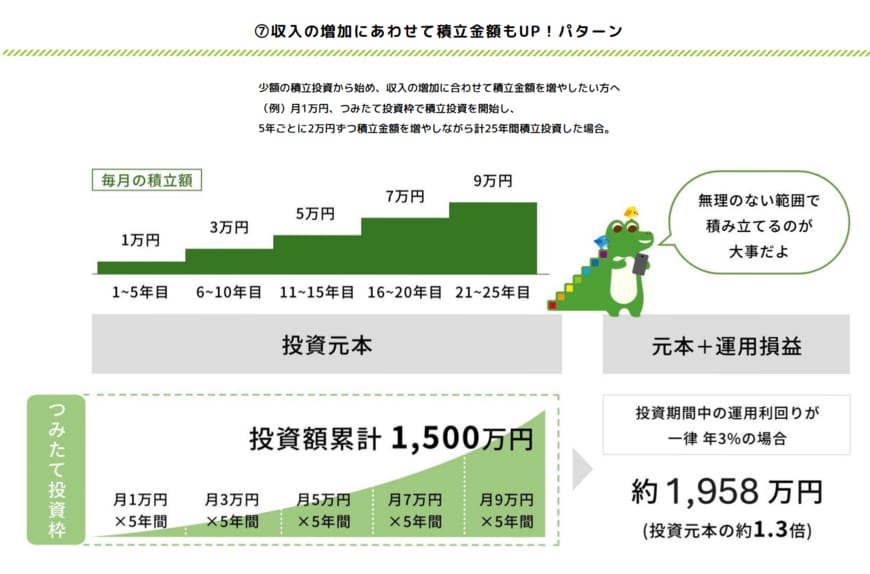

本章では、収入の増加に合わせて積立額を引き上げた場合のシミュレーション結果を、金融庁「NISAの活用事例」をもとに確認していきます。

月1万円から積立を始め、その後5年ごとに月2万円ずつ積立額を増やしながら、合計25年間・年利3%で運用した場合、最終的な資産額は約1958万円になるという試算結果が示されています(※月1万円→3万円→5万円→7万円→9万円を各5年間ずつ積立)。

このときの元本は1500万円のため、運用によっておよそ1.3倍の水準まで増える計算です。

もちろん、投資には損失リスクがあり、実際の結果は将来にならないと分かりませんが、長期・積立・分散の効果をイメージする際の一つの目安にはなるでしょう。

4. まとめにかえて

新NISAは、運用益が非課税になるという税制優遇制度ですが、投資対象の価格変動による元本割れのリスクは依然として存在します。

また、つみたて投資枠(積立投資)は一度設定すれば自動的に継続できるメリットがある一方で、収入の増加や家計収支の改善があっても設定が据え置かれがちです。

キャリアやライフイベントの変化に合わせ、積立金額を定期的に見直してみるのも良いですね。

10年、20年といった長期的な視点で、ご自身が納得して資金を託せる投資対象を慎重に選ぶことが、上手な資産運用の運用の基本となります。

余剰資金で、無理なく継続できる金額を、コツコツと積み上げながら資産を育てていけたら良いですね。