4. 【2025年度】「厚生年金と国民年金」は1.9%増額改定に!

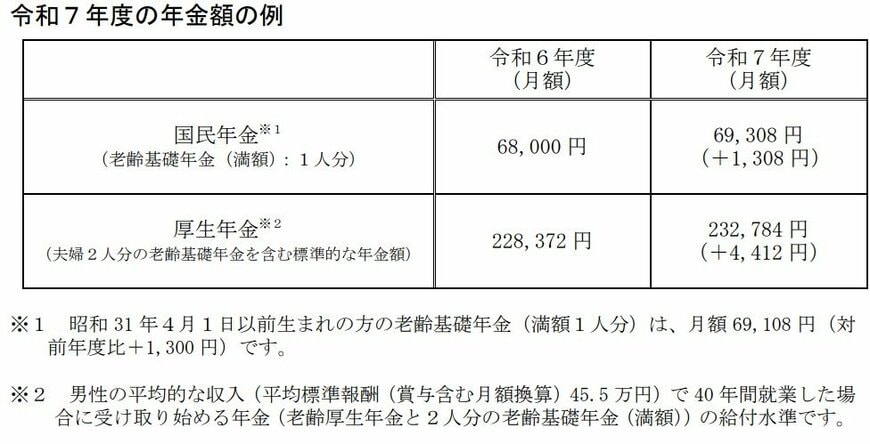

公的年金は、物価や賃金の動きを踏まえて毎年改定されており、2025年度の年金額は前年度比1.9%の増額となりました。

- 国民年金(老齢基礎年金(満額)):6万9308円(1人分※1)

- 厚生年金:23万2784円(夫婦2人分※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(対前年度比+1300円)です。

※2 男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

ただし、「マクロ経済スライド(※)」の影響により物価の伸びには追従できず、金額が増えても実質的な価値は低下しています。

そのため、支給額が増えているように見えても、実際には購買力が下がり、年金の実質価値が目減りしているのが現状です。

※マクロ経済スライドとは:「公的年金被保険者(年金保険料を払う現役世代の数)の変動」と「平均余命の伸び」に基づいて設定される「スライド調整率」を用いて、その分を賃金と物価の変動がプラスとなる場合に改定率から控除するしくみ

5. まとめにかえて

シニア期の医療費は80歳を境に通院から「入院・療養」中心へと変わり、負担額もぐっと重くなります。家計調査でもシニア世帯は月々およそ3.4万円の赤字となっており、不足分を自前の貯蓄などで長期間カバーしていく必要がありそうです。

フィデリティ投信の調査によれば、日本人の65%が「公的支援には期待できない」と感じる一方で、準備に対し「何もしていない」人が31%と、グローバル平均の2倍以上にのぼります。

資産を長持ちさせるには、不安を抱くだけでなく、預貯金に偏った資産構成を見直すといった具体的な一歩が欠かせません。人生100年時代という現実に合わせ、早いうちから知識を深め、計画的に準備を進めていきましょう。

参考資料

- フィデリティ投信株式会社「フィデリティ・インターナショナル、人生100年時代の経済的備えに関するグローバルレポートを発表」(2025年12月8日公表)

- 厚生労働省「年齢階級別1人当たり医療費」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 総務省統計局「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

- 日本年金機構「年金はいつ支払われますか。」

- 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

- 厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

マネー編集部貯蓄班