8. 老齢年金は「繰上げ」「繰下げ」で受給が可能なの?

老齢年金は原則65歳から受け取りますが、「繰上げ受給」や「繰下げ受給」を選択することもできます。

ここでは、若い世代の方にも知っておいてほしい、年金制度の基本的なポイントを整理して紹介します。

老齢年金は、原則65歳からの受給となりますが、自分のライフプランに合わせて「繰上げ受給」または「繰下げ受給」を選択することも可能です。

つまり、状況に応じて受給開始年齢を早めたり遅らせたりできる仕組みになっています。

8.1 「繰上げ受給」とは?

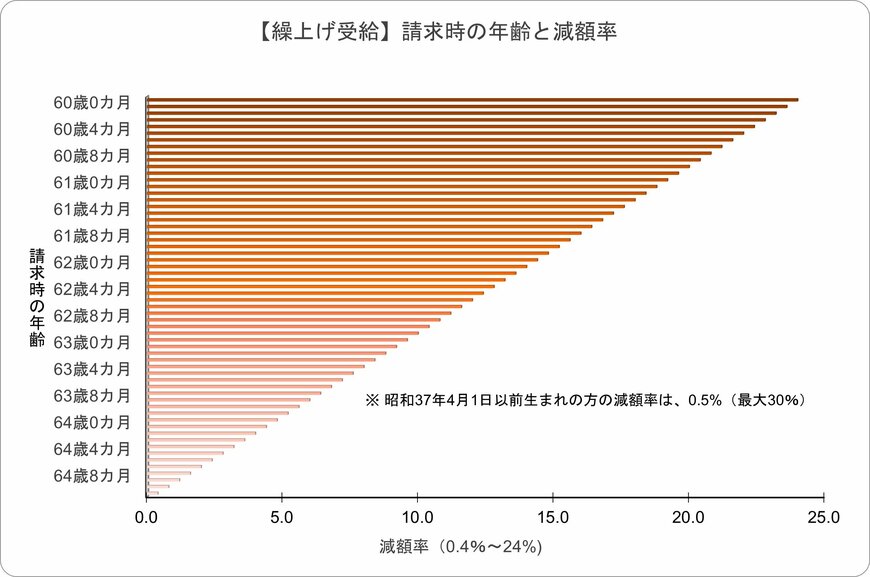

「繰上げ受給」とは、65歳より前に年金の受給を開始する制度のことで、早く受け取れる反面、開始時期に応じて年金額が減額されます。

8.2 「繰下げ受給」とは?

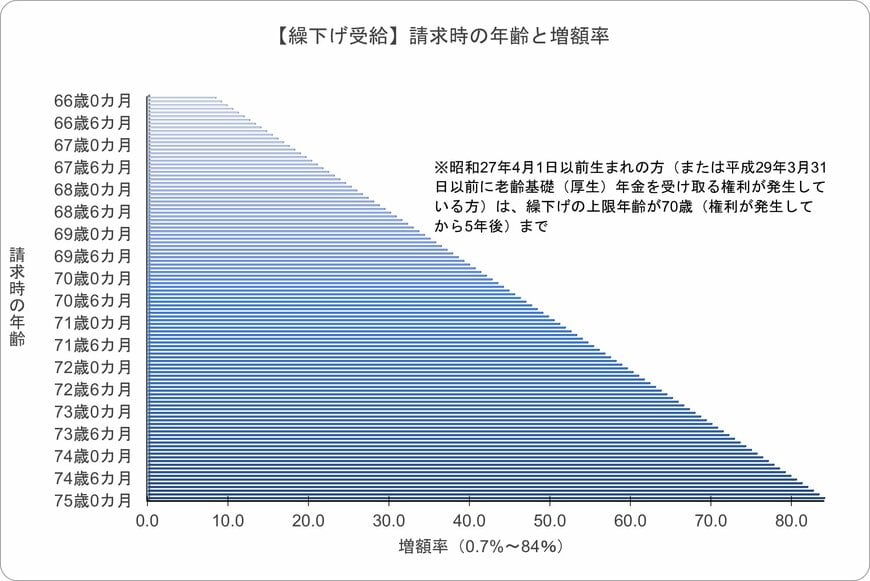

「繰下げ受給」は、65歳を過ぎてから受給開始時期を先送りすることで、年金額を増やせる制度です。

なお、「繰上げ」「繰下げ」のどちらの制度にもメリットとデメリットがあります。

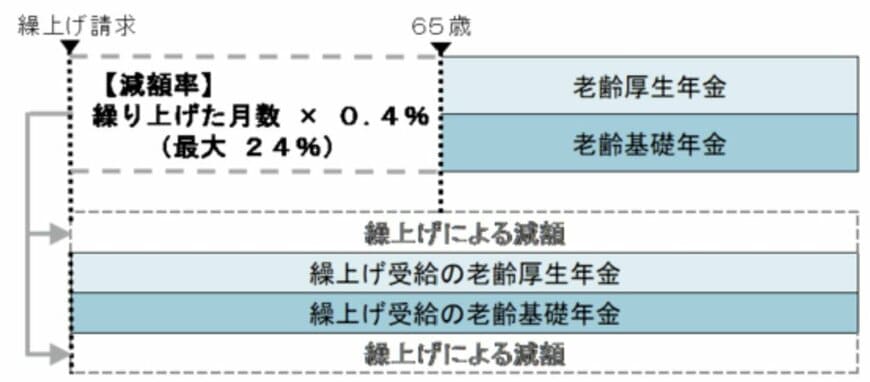

8.3 【繰上げ受給のイメージ図】メリット・デメリットを理解しよう

繰上げ受給には、早期に年金を受け取れるという利点があります。

生活費の補填や、早期リタイア後の収入として早めに年金を活用したい場合に適した選択肢といえます。

その反面、繰上げた期間に応じて受給額が下がり、その減少分は一生変わらないため、長く生きるほど受取総額が少なくなる可能性がある点には注意が必要です。

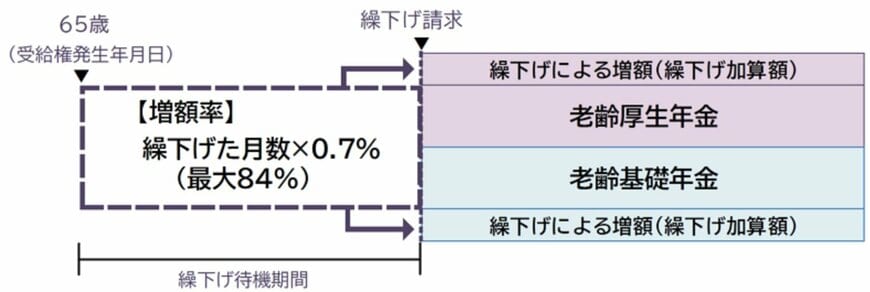

8.4 【繰下げ受給のイメージ図】メリット・デメリットを理解しよう

繰下げ受給には、将来の年金額を増やせるという大きな利点があり、長生きする可能性を考慮して年金を厚くしたい場合や、老後の生活費を少しでも増やしたい方に適した制度です。

一方で、受給開始を遅らせる期間は年金を受け取れないため、その間の生活費をどのように賄うかが課題となるでしょう。

貯蓄や他の収入で補えるかどうか、事前の計画が欠かせません。

年金をいつから受け取るかは、健康状態やライフプラン、家計状況を踏まえて、慎重に判断することが重要です。

9. まとめにかえて

この記事では、年金制度の基本構造から最新の改定動向、そしてシニア世代のリアルな受給額までをご紹介しました。

冒頭のデータでも触れた通り、物価上昇や将来の負担増に対する不安は、多くの人が抱える共通の課題です。だからこそ、老後の土台となる公的年金をしっかりと把握し、自分に合った受け取り方をデザインすることが重要になります。

老齢年金は「65歳になったら自動的に受け取るもの」ではなく、ライフスタイルに合わせて柔軟に選択できる制度です。

- 繰上げ受給で早めの受給スタート:早期リタイア後の生活資金や、健康に不安がある場合の収入源として有効です。ただし、生涯にわたり減額(1カ月あたり最大0.4%)される点には十分な注意が必要です。

- 繰下げ受給で受給スタートを後ろ倒し:長く働く意欲があり、将来の年金額を増やしたい方に適しています。最大84%の増額が見込めますが、受給開始までの生活資金をどう賄うかという事前の計画が不可欠です。

まずは、「ねんきん定期便」や「ねんきんネット」を活用し、ご自身の「年金見込み額」を正確に把握することから始めましょう。

その上で、公的年金だけでは不安が残る場合は、iDeCo(個人型確定拠出年金)やNISA、税制優遇のある個人年金保険といった私的な備えを組み合わせることが、これからのセカンドライフ設計における大きな鍵となります。

「長寿リスク」や「物価高リスク」に漠然と不安を抱くのではなく、正しい知識と戦略的な準備で、ゆとりある豊かな老後を目指していきましょう。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「厚生年金保険の保険料」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 政府広報オンライン「年金の手続。国民年金の第3号被保険者のかたへ。」

- 日本年金機構「国民年金の第3号被保険者制度のご説明」

- 厚生労働省「年金制度改正法が成立しました」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金の繰下げ受給」

マネー編集部年金班