5. 「人生100年時代」資産寿命をどう伸ばす?

長寿化が進む現代では、資産をただ預貯金として持っておく十分とは言えません。シニア層に入ってからも、「資産寿命」を延ばすための戦略的な工夫は必要となってくるでしょう。

「人生100年時代」に老後を過ごす、私たち現役世代。早い段階からコツコツとていねいな準備を重ねてきたかどうかで、老後の安心度は大きく変わります。

年末年始はお金や暮らし周りを見直す良いタイミングです。NISAやiDeCoなどの税制優遇制度を活用した、資産を増やすための「種まき」も視野に入れてみるのも良いでしょう。

また、「老後に向けたお金の準備」と聞くと、つい預貯金や資産運用で貯める・増やすをイメージしがちかもしれませんが、公的年金に関する知識もぜひ持っておきたいものです。

公的年金には、65歳になる前に年金をもらい始める「繰上げ受給」や、年金受給開始を遅らせて受給額を増やす「繰下げ受給」など、事前に知っておくことで、メリットを最大限に生かす機会が広がります。

ていねいな家計管理、コツコツと貯蓄を増やす習慣とともに、年金を始めとする「公的な支援」に関するアンテナも高く張っておきましょう。

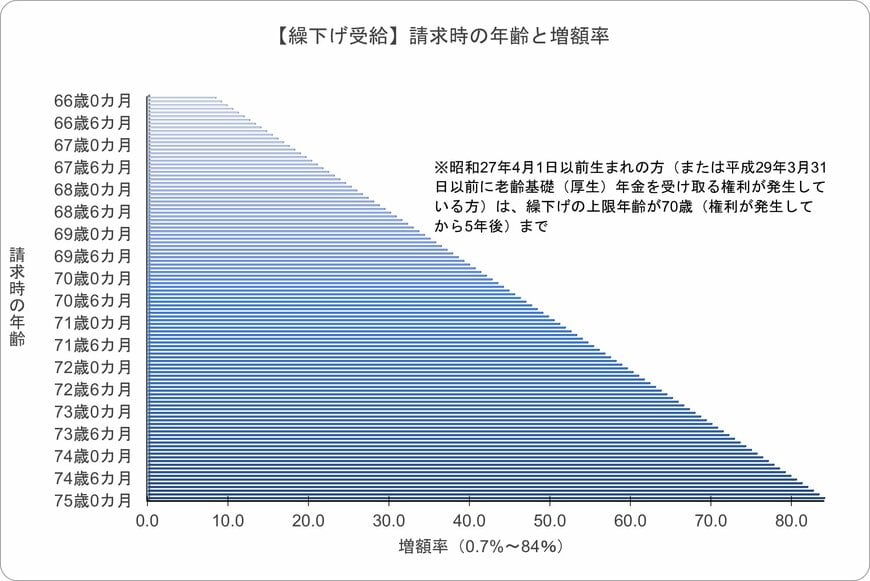

6. 【コラム】老齢年金の「繰下げ受給」年金額はこう増える

老齢年金の受給開始を「繰下げ受給」のしくみを使って後ろ倒しすると、繰り下げた月数に応じて年金額が増えます。

繰下げ受給の増額率は、以下の計算式で表すことができます。

増額率(最大84%※1) = 0.7% × 65歳に達した月※2から繰下げ申出月の前月までの月数※3

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなるため増額率は最大で42%となる

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になる

※3 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算される

繰下げタイミングの上限となる「75歳0か月」で受給した場合、増額率は84.0%です。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)

- 総務省統計局「家計調査 用語の解説」

- 生命保険文化センター「2025(令和7)年度 生活保障に関する調査(速報版)」

- 厚生労働省年金局「令和5年度厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕」(第8-10表)

- 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

- 厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

- 日本年金機構「年金の繰下げ受給」

吉沢 良子