4. 【75歳以上シニアの貯蓄事情】みんなの平均貯蓄はどれほど?

年金だけでは不足する生活費を補ううえで、貯蓄は欠かせない存在です。

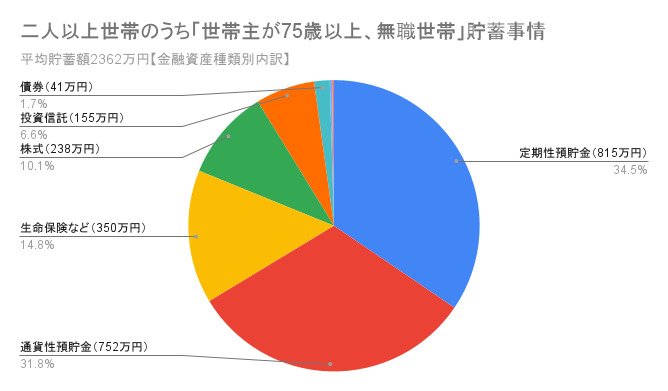

ここでは、75歳以上の世帯(平均世帯主年齢80.6歳)の貯蓄状況を確認してみましょう。

総務省「家計調査 家計収支編 2024年(二人以上の世帯)」(第3-2表)によれば、世帯主が75歳以上で無職の世帯の貯蓄額は次のようになっています。

貯蓄:2362万円

- 金融機関:2357万円

- 通貨性預貯金:752万円

- 定期性預貯金:815万円

- 生命保険など:350万円

- 有価証券:440万円

- 貸付信託・金銭信託:6万円

- 株式:238万円

- 債券:41万円

- 投資信託:155万円

- 金融機関外:5万円

負債:23万円

平均貯蓄額が2362万円と聞くと一見心強く感じますが、これはあくまで平均値であり、高額な貯蓄を持つ一部の世帯が数値を押し上げている側面があります。

実際には、この水準に届かない世帯も少なくありません。

そのため、自身の貯蓄額が平均と比べてどの位置にあるのか、そして「ゆとりある生活に必要な差額」をどれだけの期間補えるのかを把握しておくことが重要です。

4.1 「資産寿命」を延ばすためにできることとは

貯蓄の構成を見ると、預貯金が約66%と大半を占め、有価証券(株式や投資信託)は約18%にとどまっています。

長い老後を見据えるうえでは、ただ貯めておくだけでなく、資産をできるだけ長持ちさせる視点が欠かせません。

特に現在のように物価が上がる局面では、預貯金は額面が変わらなくても実質的な購買力が落ちる可能性があります。

そのため、インフレに比較的強い資産への分散投資など、リスクを抑えた運用を取り入れながら、資産全体でインフレに対応できる準備が重要になります。