2019年2月13日に行われた、株式会社クラレ2018年12月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社クラレ 代表取締役社長 伊藤正明 氏

株式会社クラレ 取締役/常務執行役員/経営企画室長 多賀敬治 氏

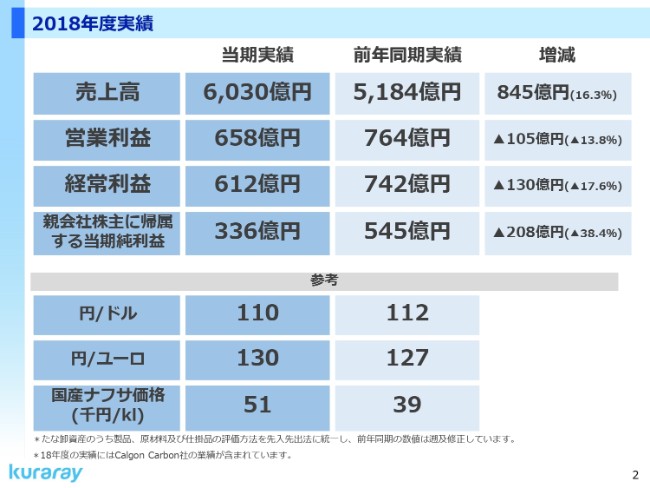

2018年度実績

伊藤正明氏(以下、伊藤):お忙しいところ、クラレの決算発表にお集まりいただきまして、誠にありがとうございます。それでは、説明を始めます。

2ページでは、当期実績を前年同期実績と比較しております。(スライドの表の)一番左が当期実績です。業績の修正に関しては、昨日(2019年2月12日)リリースさせていただきましたとおり、2018年度はいくつかの特別損失の計上や、カルゴン・カーボン社ののれんの確定などがあり、(マイナス)影響が出ております。

売上高は6,030億円で、前年同期と比べて16.3パーセント増。営業利益は658億円で、(前年同期比で)13.8パーセント減。経常利益は612億円で、(前年同期比で)17.6パーセント減。純利益は336億円で、(前年同期比で)38.4パーセント減。結果として増収減益となっています。

売上は、カルゴン・カーボン社が連結に加わったことや、主要事業で数量を伸ばしたことから、増収となっております。一方で、原燃料高や、米国のエバール工場での定修およびデボトル工事、またそれに伴う火災があったことの影響、さらにカルゴン・カーボン社ののれんが確定したことで、減益となっております。

当期純利益につきましては、昨年度(2017年度)は米国の減税によるプラス影響がありましたが、(2018年度は)これがなくなったこと、および、2018年度にいくつかの特別損失が発生したことから、減益幅が大きくなっております。特別損失の具体的な内訳につきましては、後ほど多賀からご説明いたします。

為替および原燃料の前提については、(スライドの)表の下段にお示ししているとおりです。

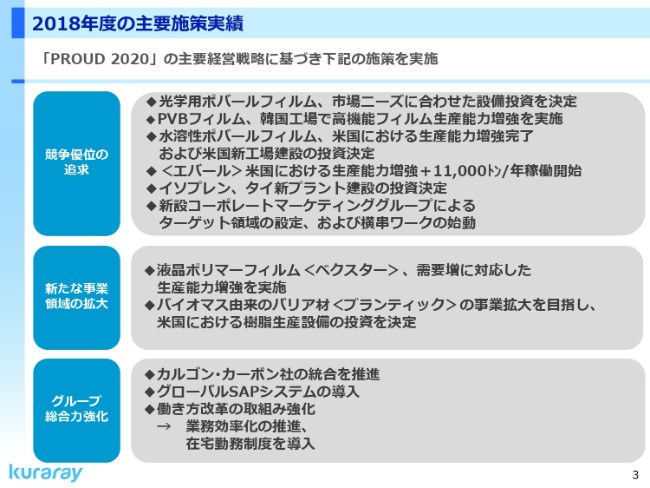

2018年度の主要施策実績

3ページには、2018年度の主要施策実績をお示ししております。まず、「競争優位の追求」では、光学用ポバールフィルムで、広幅ニーズに対応する新設備の投資を決定いたしました。稼働は2019年度第4四半期を予定しております。

PVBフィルムは、2018年度第1四半期に韓国蔚山のラインが稼働いたしました。また、アジア自動車向けの遮音フィルムの販売も開始いたしました。

水溶性ポバールフィルムは、米国の既存工場の生産能力を増強したことに加え、米国での新しい工場の建設を決定いたしました。新工場は2020年のはじめごろに稼働する予定です。

エバールは、先ほども申し上げましたとおり、不幸にも米国工場のデボトル工事期間中に火災事故がありましたが、能力増強としては1万1,000トンの工事を完了いたしました。イソプレンについては、昨年末(2018年末)に発表したとおり、タイの新プラントの投資を決定いたしました。

また、2018年度から新設したコーポレートのマーケティンググループで、自動車・農業・オイル&ガス掘削の3つの主要ターゲットを設定して、横串ワークを進めております。

「新たな事業領域の拡大」では、液晶ポリマーフィルムのベクスターで、需要増に対応すべく、主要設備のデボトル工事を実施いたしました。

プランティックは、ヒューストン工場で樹脂生産設備の投資を決定しました。フィルム供給に加え、樹脂での展開を行うことで、さらなる用途の広がりや、市場に強いフィルム顧客との取り組みを強化して、事業拡大を狙っていきます。

「グループ総合力強化」については、スライドにお示ししているとおりです。

2019年度通期業績予想

4ページでは、2019年度の業績予想を説明いたします。為替の前提条件は、1ドル110円、1ユーロ130円としておりまして、昨年度実績から変更はありません。国産ナフサについては、キロリットル当たり4万3,000円としております。

この前提条件をもとにした2019年度の通期業績予想は、お示ししておりますとおり、増収増益を見込んでおります。売上高は6,300億円、営業利益は790億円、経常利益は750億円、当期純利益は470億円と見ております。

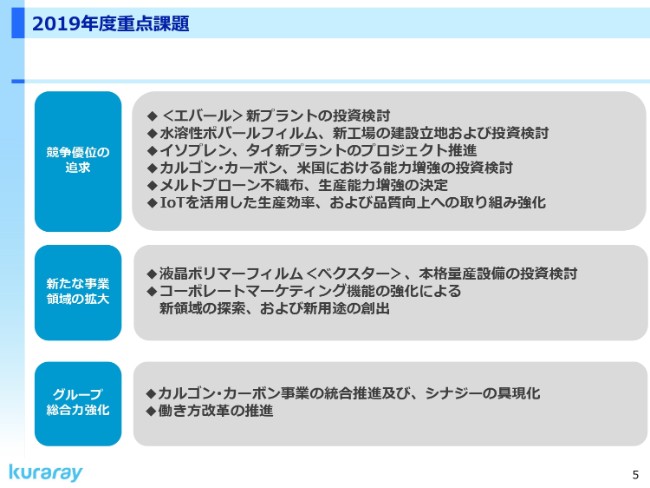

2019年度重点課題

5ページでは、2019年度に取り組む重点課題をお示ししております。「競争優位の追求」では、アジアを有力な候補地として、エバールの新しいプラントへの投資を検討をしております。できれば年内に決めたいと考えております。

水溶性ポバールフィルムでは、これも米国以外の立地を視野に、生産工場の新設に向けた投資検討を行っております。イソプレンでは、過去最大のプラント投資となる、タイでのプラント建設を遅滞なく進めてまいります。

カルゴン・カーボン社は、さらなる事業拡大を目指して、米国における既存工場での能力増強の投資を検討してまいります。こちらも、できれば年内に決めたいと考えております。

(子会社の)クラフレックスでは、今後も需要が見込めるメルトブローン不織布の(生産能力増強の)投資を決定します。これについては、間もなくリリースできると思いますが、今日の時点では勘弁してください。

IoTの活用では、昨年度(2018年度)に新設したデジタル戦略統括部で、生産効率・品質の向上を目指し、重要なテーマを掲げて推進してまいります。あわせて、デジタルに対応する技術者の育成にも取り組んでまいります。

「新たな事業領域の拡大」では、液晶ポリマーフィルムのベクスターで、昨年度の既存設備のデボトル増強に続き、本格量産設備の導入を検討してまいります。また、昨年度に開始したコーポレートマーケティング機能強化を継続するとともに、新領域の探索や新用途の創出にも取り組んでまいります。

「グループ総合力強化」では、カルゴン・カーボン事業の統合推進、および、2年目となる今年度はそのシナジーの具体的成果を確実に生み出してまいります。また、働き方改革についても継続して推進してまいります。

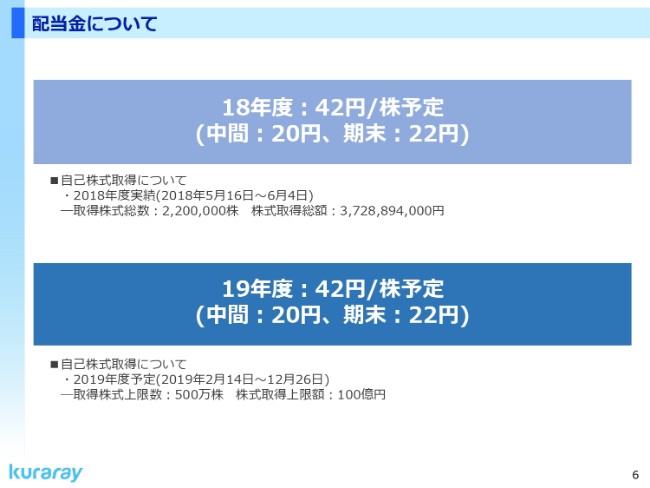

配当金について

6ページは、配当金についてお示ししております。2018年度の期末配当は、1株当たり22円とさせていただく予定です。中間配当20円とあわせて、年間配当は期初の予定どおり42円となります。また、自己株式の取得については、(総数が)220万株、(総額が)37億円となりました。

2019年度の配当金は、当期純利益470億円を前提として、当期1株当たり中間配当20円、期末配当22円で、年間配当は2018年度と同じく42円とさせていただく予定です。また、本日(2019年2月13日)午前中にリリースいたしましたが、100億円を上限とする自己株式の取得を行う予定です。

以上で、私からの説明は終わります。

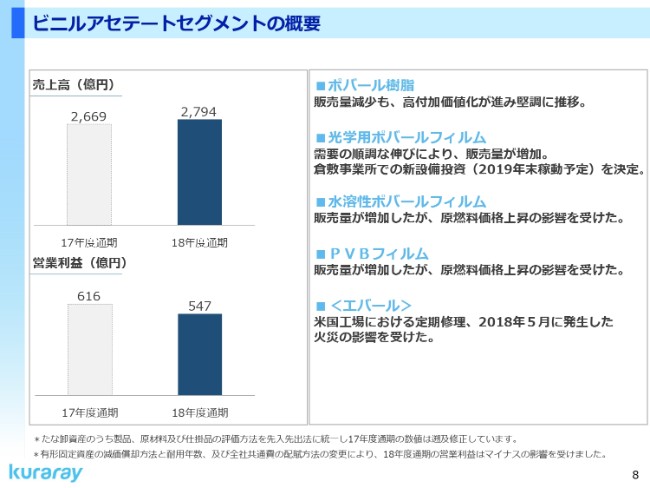

ビニルアセテートセグメントの概要

多賀敬冶氏:それでは続いて、2018年度決算内容の詳細につきまして、私多賀からご説明申し上げます。

8ページからは、セグメント別に事業の状況をご説明いたします。まず、ビニルアセテートセグメントです。2018年度は前年同期対比で増収減益となりました。2018年度第1四半期より、有形固定資産の減価償却方法と対応年数、および全社共通費の配賦方法の変更を行ったため、当セグメントの営業利益はマイナスの影響を受けました。

全事業で原燃料高の影響を受けましたが、ポバール樹脂は販売構成がよくなったことで、順調に推移いたしました。光学用ポバールフィルム・水溶性ポバールフィルム・PVBフィルムともに、販売量が増加いたしました。

エバールは、昨年(2018年)5月に発生した米国工場の火災の影響を受けました。デボトルを実施したメインのライン自体は9月末に立ち上がりましたが、その後、顧客への納期対応のために頻繁に銘柄変更を行ったことで、操業度が低下し、想定より販売が低下しました。これにより、第3四半期時点の見通しからさらに10億円のマイナス影響を受け、下期トータルでは40億円のマイナス影響となりました。

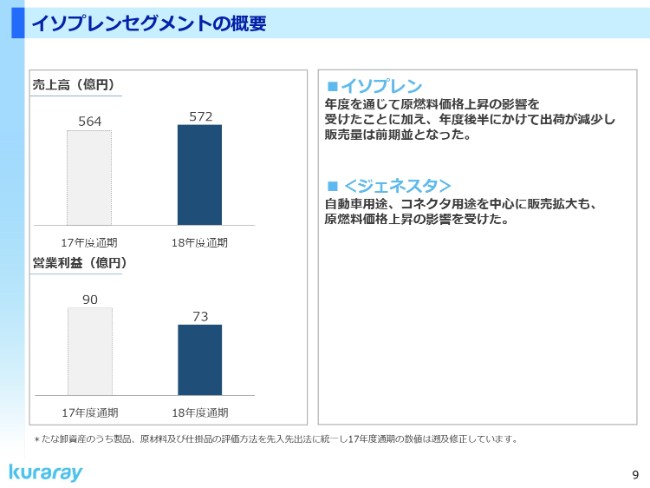

イソプレンセグメントの概要

続きまして、イソプレンセグメントです。2018年度は前年同期比で増収減益となりました。イソプレン関係では、年度を通じて原燃料価格上昇の影響を受けました。とくにエラストマーでは、年度の後半にかけて中国を中心に販売が減速し、年度トータルの販売量は前年並みに留まりました。

ジェネスタは、自動車用途・コネクタ用途を中心に販売が拡大しましたが、同様に原燃料価格の上昇の影響を受けました。

また、先ほど伊藤から説明がありましたとおり、昨年(2018年)12月にタイの新プラント建設の投資決定を行いました。2021年末の完工に向けて、プロジェクトを推進してまいります。

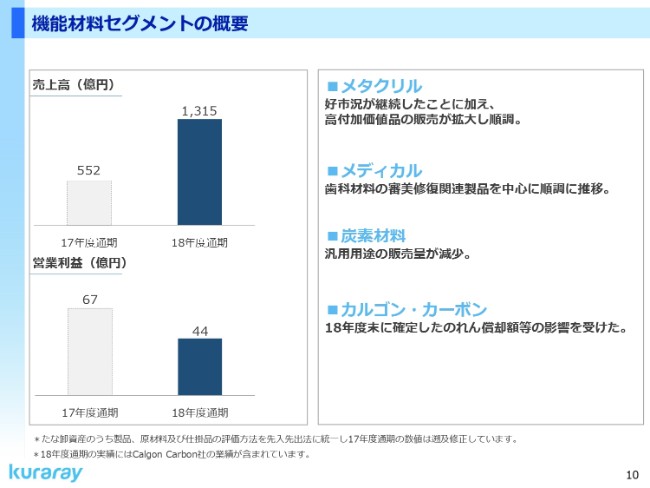

機能材料セグメントの概要

機能材料セグメンの2018年度実績には、カルゴン・カーボン社の実績が含まれておりますので、前年同期比で増収となりました。一方、営業利益は、カルゴン・カーボン社ののれん償却額等が確定した影響を受けて、前年同期比で減益となっています。詳細については、後ほどご説明申し上げます。

メタクリルは、好市況の継続に加えて、高付加価値品の販売も拡大し、順調でした。メディカルは、歯科材料の審美修復関連製品を中心に、順調に推移いたしました。炭素材料は、汎用用途の販売が減少しました。カルゴン・カーボンは販売量を伸ばしましたが、申し上げましたとおり、のれんの償却額等の確定の影響を受けました。

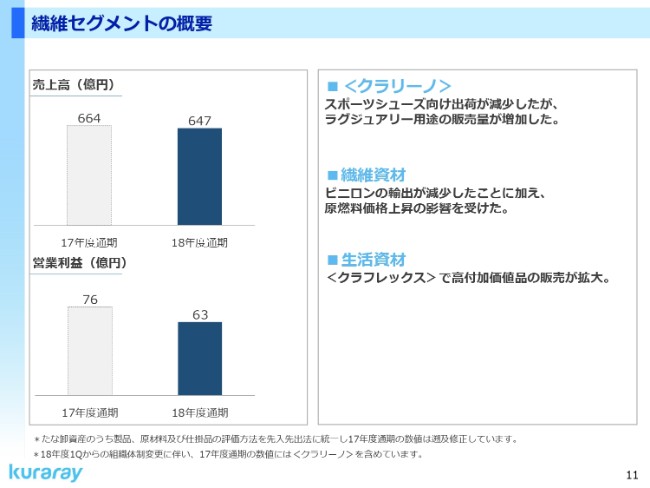

繊維セグメントの概要

繊維セグメントの2018年度実績は、前年同期比で減収減益となりました。クラリーノは、スポーツシューズ向け出荷が減少しましたが、ラグジュアリー用途は増加いたしました。

ビニロンは、原燃料価格上昇の影響を受けました。また、セメント補強用などの輸出が減少しました。生活資材は、コスメティック用途などの高付加価値品の販売が拡大いたしました。

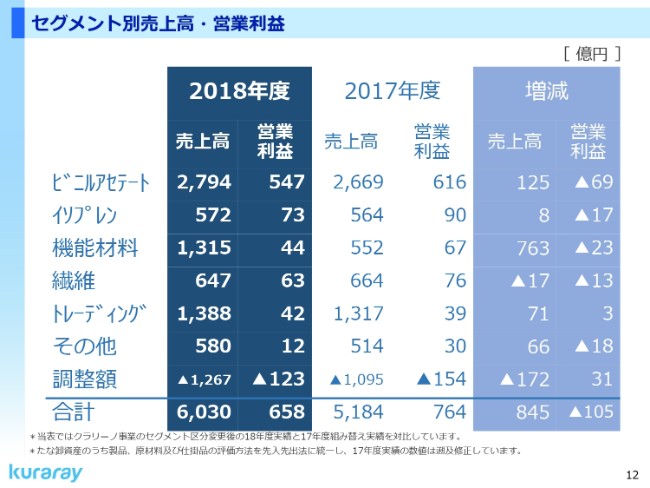

セグメント別売上高・営業利益①

12ページでは、各セグメントの2018年度実績と前年同期実績の比較を一覧にしています。ご覧いただくとおわかりのように、売上高は繊維を除くすべてのセグメントで、前年対比で増加しましたが、利益はトレーディングを除き、全セグメントで減少いたしました。

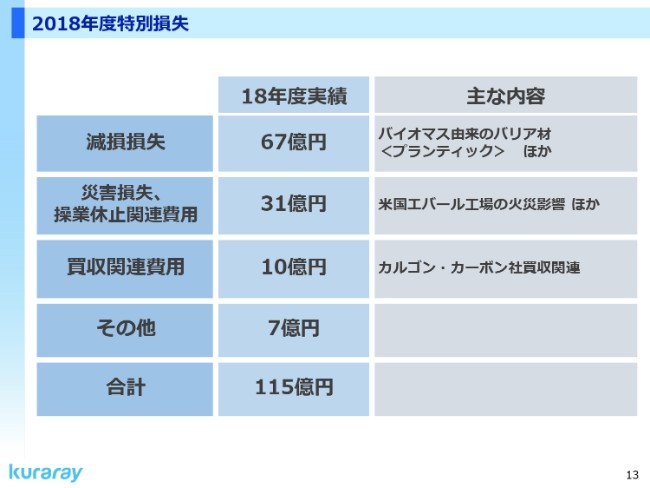

2018年度特別損失

続きまして、2018年度の特別損失の内容についてご説明いたします。まず、減損損失は、67億円を計上いたしました。これは主に、バイオマス由来のバリア素材であるプランティックの減損によるものです。

プランティックは、2015年の買収直後からコスト合理化を目指し、生産プロセスの見直しを行ってまいりましたが、技術確立が計画より約2年間遅れました。加えて、2018年度時点での販売量も当初想定の水準には達していないことから、当年度に減損損失として計上することになりました。さらに、過去に買収した事業の一部の無形固定資産の減損損失も計上しております。

災害損失、操業休止関連費用は31億円計上しております。ここには、米国エバール工場の火災の影響によるもののほか、第1四半期に発生した寒波による米国工場の設備停止、国内での西日本豪雨・台風、米国でのハリケーンなどで受けた損失を計上しています。

買収関連費用の10億円は、カルゴン・カーボン社の買収に際して、カルゴン・カーボン社側に発生した費用でございます。

以上、トータルで115億円の損失となり、当期純利益に大きな影響を与えることになりました。

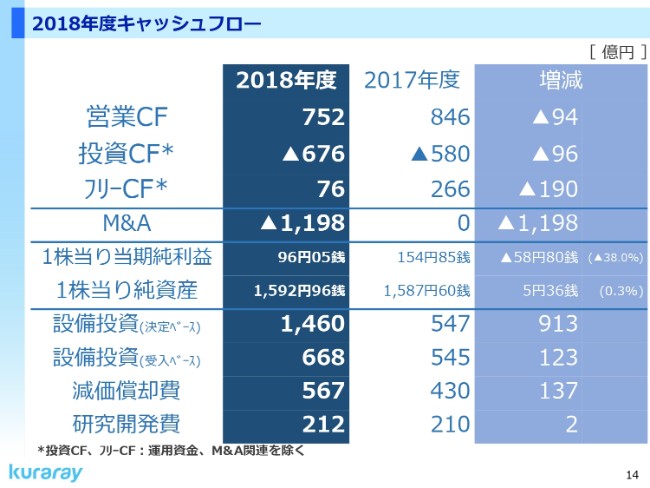

2018年度キャッシュフロー

続きまして、14ページでは、2018年度のキャッシュフローについてご説明いたします。営業キャッシュフローは752億円、投資キャッシュフローはマイナス676億円。その結果、フリーキャッシュフローは76億円となりました。M&Aの1,198億円は、カルゴン・カーボン社の買収によるものです。1株当たり当期純利益は96円05銭、1株当たり純資産は1,592円96銭となりました。

設備投資は、決定ベースではタイの新プラント投資が約600億円ございます。加えて、需要の伸長している事業への投資、および国内事業所のインフラ整備などがあり、前年同期比で913億円増の1,460億円となりました。

受入ベースでは、カルゴン・カーボン社が連結に加わったことや、光学用ポバールフィルムの増強、米国エバール工場の生産設備の増強、水溶性ポバールフィルムの増強などにより、前年同期比で123億円増の668億円となりました。

減価償却費は137億円増の567億円で、主にカルゴン・カーボン社の連結によるものです。研究開発費は212億円となりました。

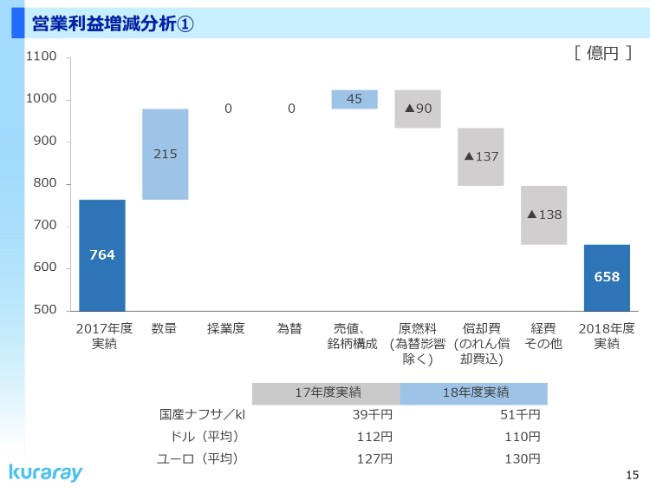

営業利益増減分析①

15ページでは、営業利益の増減要因を示しています。2018年度の営業利益は、前年度から105億円減少しました。(グラフの)左からご説明いたします。数量については、主にカルゴン・カーボン社の新規連結影響によるものですが、それ以外に、水溶性ポバールフィルムやPVBフィルムなどの貢献があり、トータルでは215億円の増益要因となりました。

操業度は、光学用ポバールフィルム・水溶性ポバールフィルム・ジェネスタ・メタクリル・メディカルなどが販売を伸ばしましたが、米国エバール工場での火災のマイナス影響が大きく、トータルとしては利益への影響はありませんでした。為替につきましても、ドル・ユーロとも影響はありませんでした。

また、原燃料でコストアップが90億円あったのに対し、売値、銘柄構成で45億円を戻し、トータルでマイナス45億円になりました。

償却費は、カルゴン・カーボン社の新規連結によって、137億円の減益要因になりました。経費その他につきましても、カルゴン・カーボン社の影響が大きいのですが、それ以外にもグローバルSAPシステムのランニングコスト・人件費・物流費などの増があり、138億円の増加となりました。

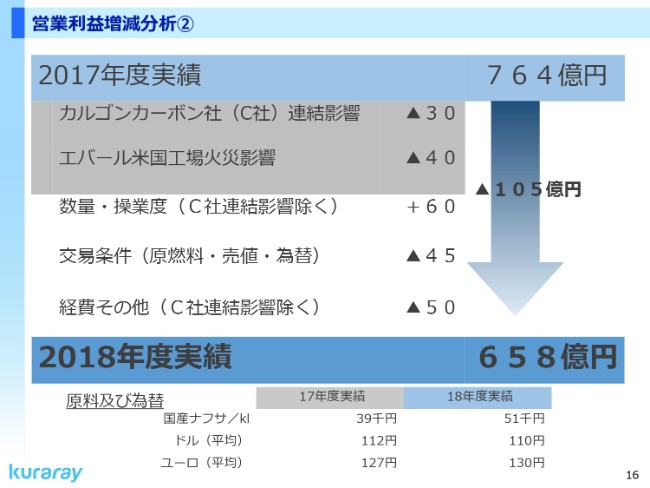

営業利益増減分析②

前のスライドで、カルゴン・カーボン社の連結影響を含めた前年度との実績対比をご説明しましたが、少々わかりにくい部分があろうかと思いますので、このスライドで、カルゴン・カーボン社の連結影響と、米国エバール工場の火災の影響を分けて、営業利益の105億円減の要因についてご説明いたします。

まず、(スライドの)一番上のグレーの部分です。カルボン・カーボン社の連結影響として、2017年度対比でマイナス30億円となっています。今年度から新規連結しましたので、のれんなどの償却を除く、いわゆる営業利益は、約50億円増加いたしました。

一方、のれん代については、これまでの発表では暫定のれんとして約40億円を計上していたのですが、2018年度第4四半期にPPAといわれる買収資産の評価が完了いたしました。その結果、のれん代を含む償却費が40億円弱加わり、トータルで約80億円になりました。50億円マイナス80億円ということで、2017年度対比では30億円のマイナス要因になっています。

米国エバール工場の火災につきましては、2017年度の営業利益の影響で40億円になっております。この2つをあわせた70億円が特殊要因といえるもので、105億円のうちの70億円になります。

数量・操業度については、カルゴン・カーボン社の連結影響および米国エバール工場火災の影響を除くとプラス60億円です。これは、光学用ポバールフィルム・水溶性ポバールフィルム・PVBフィルム・ジェネスタ・メタクリル・メディカル等の事業の伸びによって、60億円となっております。

交易条件は、スライドにマイナス45億円と記載しておりますが、先ほど申し上げましたように、コストアップが90億円あり、そのうちの45億円を売値で取り戻したかたちです。これまで、「約3分の2は取り戻す」とご説明していたと思いますが、2018年度を振り返ると、とくに下期の第4四半期で、価格転嫁がやや不足しております。

経費その他につきましては、カルゴン・カーボン社の連結影響を除く経費で50億円増加しております。主な内容は、グローバルSAPシステムの関連費用・物流費・人件費とありますが、先ほど伊藤から申し上げましたコーポレートのマーケティングの費用などもこの中に入っております。

以上が、2017年度実績と対比した2018年度実績のご説明です。

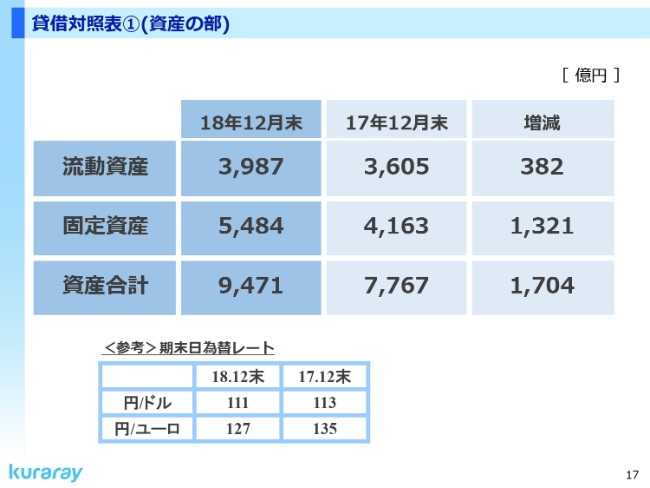

賃借対照表①(資産の部)

17ページでは、貸借対照表の資産の部を、2018年末と2017年末を比較して示しています。流動資産は382億円の増加となっております。これは、主にカルゴン・カーボン社の連結の影響で、棚卸資産が240億円増、受取手形および売掛金が142億円増となっています。棚卸資産は、在庫自体は2018年末との比較では20億円減少いたしておりますが、引き続き少し高い水準かなと理解しております。

固定資産につきましては、1,321億円増加しました。これもカルゴン・カーボン社の連結に伴う増加で、有形固定資産が702億円増、無形固定資産がのれんも含めて671億円増といった内容になっております。

賃借対照表②(負債の部)

18ページ目も同様に、賃借対照表の負債・純資産の部を示しております。流動資産の367億円増につきましては、これもカルゴン・カーボン社の買収に伴う、短期借入金の増です。固定負債につきましても、同じように買収に関連して、短期融資を長期に切り替えたため、長期借入金が779億円増。また、社債が400億円増となり、トータルで1,321億円の増となっております。

純資産につきましては、利益剰余金が202億円増となりました。一方で、自己株式の取得を37億円いたしました。また、為替換算調整勘定が133億円減少した結果、トータルでは15億円の増となっております。

2019年度業績予想

19ページは、2019年度の業績予想です。売上利益につきましては、先ほど伊藤が申し上げたとおりです。1株当たりの当期純利益は、純利益の470億円をベースに、134円79銭となります。配当は年間42円を予定しております。

設備投資につきましては、決定ベースでは、先ほど2019年度の課題で申し上げましたエバールの新プラント、水溶性ポバールフィルムの新工場、カルゴン・カーボン社での活性炭の新設備など、トータルで1,000億円を予定しております。

受入ベースでは、光学用ポバールフィルム・水溶性ポバールフィルムの米国新工場の建設、タイの新プラント建設などにより、1,030億円を予定しております。減価償却費は580億円、研究開発費は225億円となる見込みです。

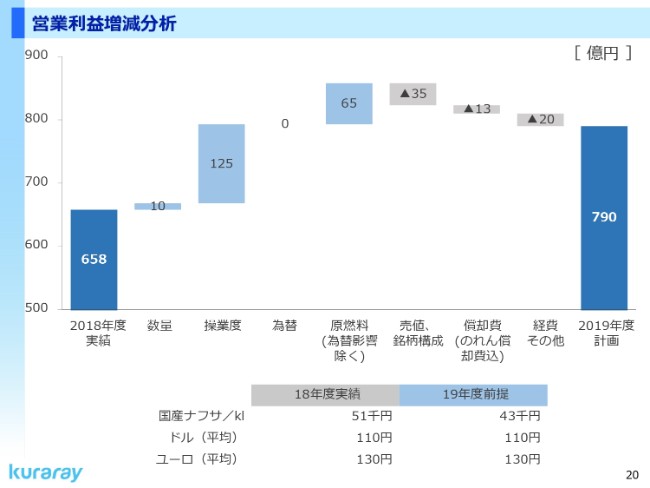

営業利益増減分析

20ページでは、2018年度実績と2019年度計画の対比を示しています。営業利益が約132億円の増益となりますが、その内容についてご説明いたします。

(グラフの)左からご説明します。数量につきましては、光学用ポバールフィルムが、(2019年度)第4四半期に動き出します。また、水溶性ポバールフィルムの(工場)増設によって、10億円の増益の効果を見込んでおります。

操業度の125億円は、主にエバール・光学用ポバールフィルム・水溶性ポバールフィルム・PVBフィルム・ジェネスタ・メディカルなどの販売増ですが、先ほどご説明しましたように、前年度には米国エバール工場の火災の影響がマイナス40億円入っておりますので、これがなくなるプラスの影響も、この125億円の中に入っています。

為替につきましては、ドル・ユーロとも影響はありません。原燃料と売値の部分では、今度は原燃料価格の下落により、65億円の増益要因になると予想しております。ところが逆に、売値、銘柄構成でマイナス35億円と見ております。

先ほど2018年度と2017年度の対比の説明でお話ししたとおり、前年度はやはり価格転嫁が遅れておりましたので、2019年度はそれを取り戻そうという計画になっております。

償却費は13億円の増加となります。経費その他は、2018年度対比で20億円増。これは主に、研究開発費に含まれる人件費などで増加する見込みです。

2019年度につきましては、とくに第1四半期は足元の市況低迷の影響を多少は受けるかと思いますが、それ以外については、中期計画で掲げた路線から変更はございません。施策を着実に実施して、この790億円という営業利益を達成したいと考えております。

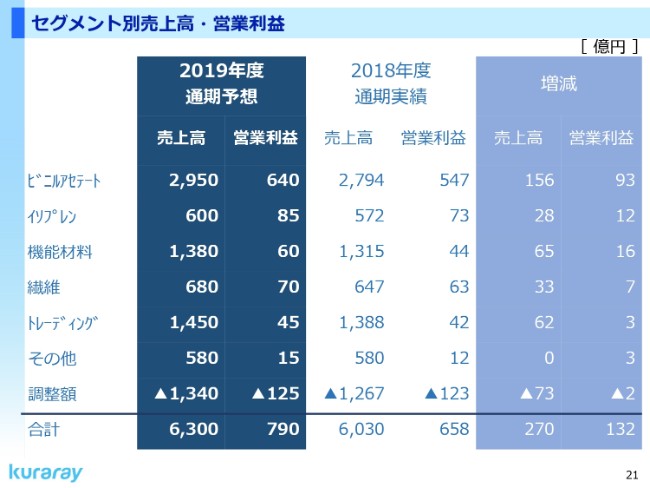

セグメント別売上高・営業利益②

21ページでは、セグメント別の業績予想を、前年対比で示しております。ビニルアセテートセグメントは、光学用ポバールフィルム・水溶性ポバールフィルム・PVBフィルムの数量増により増収増益となる見込みです。また、エバールは、米国の工場火災の影響がなくなることに加え、販売増とそれに伴う操業度アップで、大幅な増益を見込んでおります。

イソプレンセグメントは、原燃料価格が好転することに加え、エラストマーやジェネスタの数量増により、増収増益を見込んでおります。機能材料セグメントでは、メタクリルにつきましてはMMAの市況悪化を予想しておりますが、炭素材料、歯科材料、カルゴン・カーボンの拡大によって、増収増益を見込んでおります。

繊維セグメントは、ビニロンの数量が伸長し、クラリーノのラグジュアリー用途や、クラフレックスの高付加価値製品の拡販が進み、増収増益を見込んでおります。トレーディングセグメントは、アジア向けの輸出の増や、ベトナムでの縫製事業の拡大で、増収増益を見込んでおります。

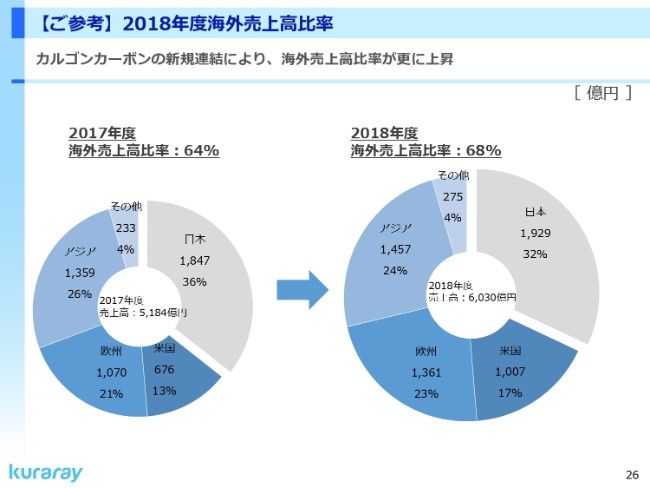

【ご参考】2018年度海外売上高比率

最後に、26ページをご覧ください。ここでは、海外の売上高の比率を示しております。カルゴン・カーボン社の新規連結により、当社の海外売上高比率は、2017年度の64パーセントから、2018年度には68パーセントまで上昇いたしております。

ご説明は以上でございます。ありがとうございました。

伊藤:説明は以上ですが、多くの株主のみなさま、あるいはステークホルダーのみなさまの期待に添うことができない決算になってしまったということで、たいへん悔しく、残念に思っております。

ただ、我々の足元の事業の稼ぐ力が落ちているわけではございませんし、特別損失の部分についても、115億円のうちのほとんどがキャッシュアウトするものではないので、2019年度は減損措置をした上で、足元を固めてまります。ご理解のほど、よろしくお願いします。