3. 65歳以上《老齢年金エイジ》夫婦の老後、生活費は年金で足りそう?

厚生年金に加入していても、夫婦二人の老後は安心できると言えないかもしれません。その背景には、老後の家計収支が関係しています。

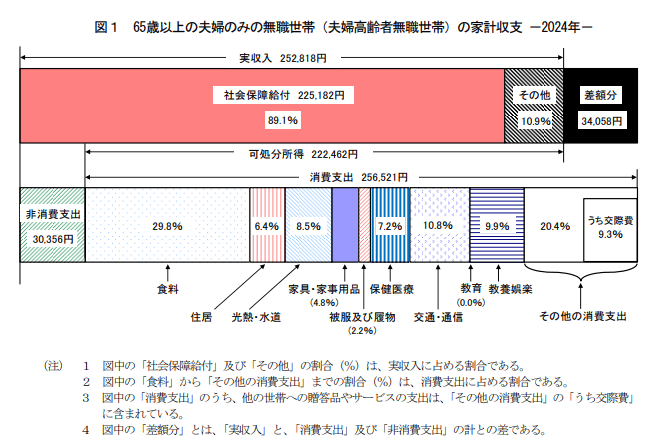

総務省「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要」から、標準的な65歳以上の夫婦無職世帯の家計の状況を見てみましょう。

- 収入:25万2818円

- 生活費(消費支出):25万6521円

- 税金や社会保険料(非消費支出):3万356円

収入に対し、生活費だけを考えても、家計は赤字になっています。このほか税金や社会保険料も支払う必要があり、不足3万4058円は、貯蓄などで補わなければなりません。

いまは、自助努力の時代です。老後の生活を守るためには、計画を立てて貯蓄をスタートしておきましょう。

4. 老後の準備をするときのポイントは「早めのスタート」

低金利が続く日本。現在のメガバンクの定期預金金利は、たとえば10年ものであっても年0.5%程度に留まっているが現状です。そのため銀行に預けるだけでは、効率のよい資産形成は困難だと考えられます。

老後に向けた資産形成方法は、新NISAやiDeCo、個人年金保険など、視野を広げて考える必要があります。また、貯蓄額や期間を明確にしたら、目標に向けて早めのスタートが、効率よく資産を形成するコツです。

新しい年を迎えるまで、残り少しです。ご自身にあった貯蓄方法を見つけ、将来を見据えた貯蓄の目標を立ててみませんか。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

- みずほ銀行「円預金金利」

- 三井住友銀行「円預金金利」

- 三菱UFJ銀行「円預金金利」

児島 裕子