1.1 定額減税補足給付金(不足額給付)の支給要件、2つのパターンを解説

この給付金には大きく分けて2つの種類があります。この記事では、便宜上「不足額給付Ⅰ」と「不足額給付Ⅱ」としてご説明します。

「不足額給付Ⅰ」は、住民税所得割の税額更正による減額、扶養親族の増加、あるいは所得の減少によって2024年分の推計所得税額(2023年所得ベース)が実際の所得税額(2024年所得ベース)を上回った場合などが対象です。

また、2024年中に就職などで新たに所得が発生したケースも含まれます。これは、本来受け取れるはずだった給付額と、最初に受け取った調整給付額との差額を支給する制度です。

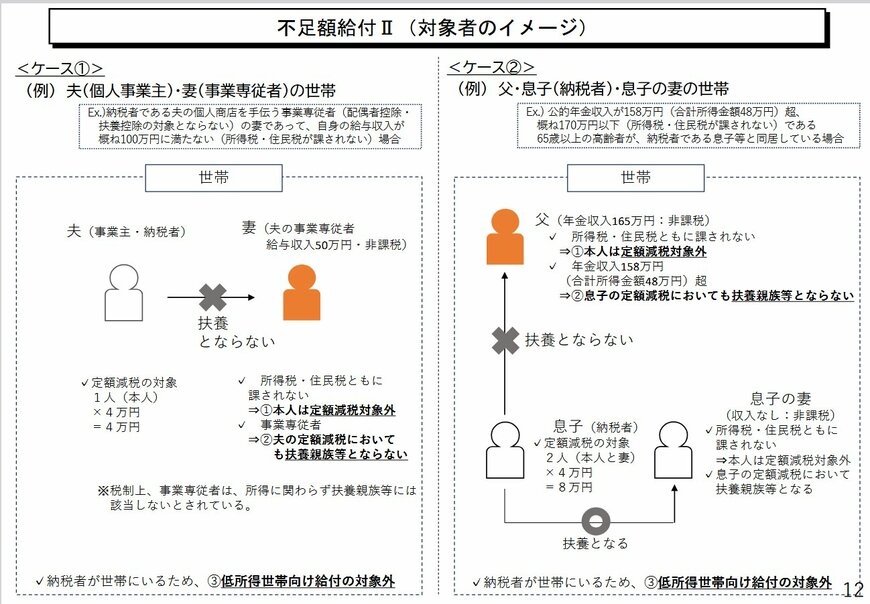

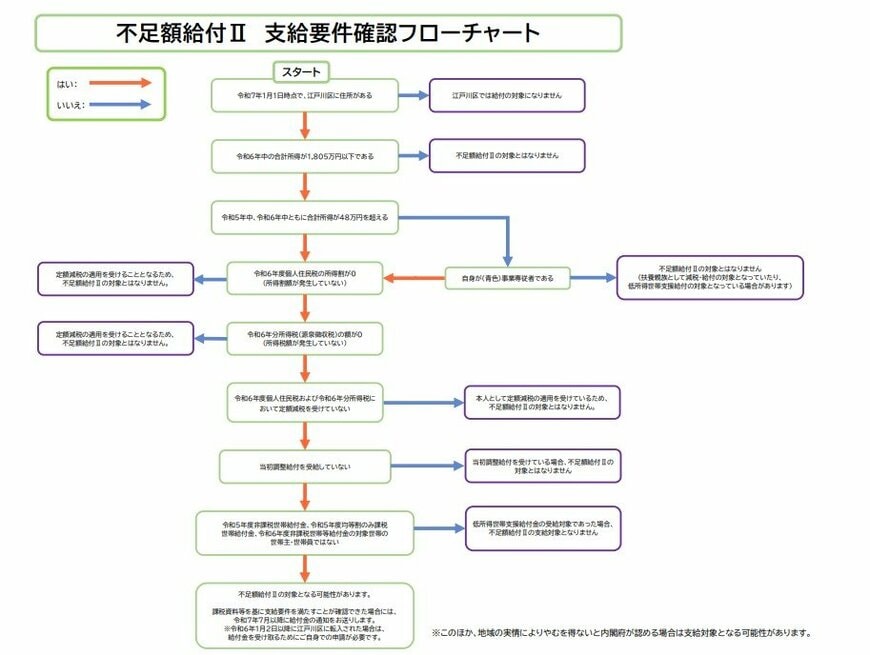

一方で「不足額給付Ⅱ」は、以下の3つの条件をすべて満たす場合に適用されます。

- 税制上の「扶養親族」に該当しない

- 2024年分の所得税および2024年度の住民税所得割が非課税である

- 低所得世帯向けの給付金対象となる世帯の世帯主や世帯員ではない

これらの条件に該当する方は、そもそも減税の対象となる税額がないため、当初の定額減税の恩恵を受けられませんでした。しかし、3つの条件をすべて満たすことで、定額での給付を受けられる可能性があります。