年末が近づき、お子さんの将来に向けた資産形成を考える親御さんは少なくありません。しかし、単に相手の口座へお金を振り込むだけでは、その行為が法的に有効な「贈与」として認められない可能性があります。証拠を残さないまま進めてしまうと、後の税務調査で「名義預金」と指摘され、相続税の追徴課税につながることもあります。今回は、安全かつ確実に贈与するために押さえておきたい贈与の基本知識を3つにポイントをしぼり、国税庁の最新データをもとにわかりやすく解説します。

1. 【贈与知識①】ただあげるだけでは贈与不成立!

「お金をあげる」と聞くと、あげる側の一方的な行為で成立するように思いがちですが、法律上の贈与はれっきとした「契約」です。つまり、贈与者の意思表示に加え、受贈者が「受け取ります」と承諾して初めて成立します。

この「双方の合意」が記録として残っていないと、税務署から確認を受けた際「贈与として適正に行われた事実」を示しにくくなり、その結果、贈与として認められない恐れがあります。家族間のお金のやり取りであっても、合意を明確にしておくことが大切です。

1.1 贈与税の負担が軽減?「一般贈与財産」と「特例贈与財産」の違い

贈与税の税率は、贈与者と受贈者の関係によって「一般税率」と「特例税率」の2種類に分けられ、それぞれに適用される財産を「一般贈与財産」または「特例贈与財産」と呼びます。

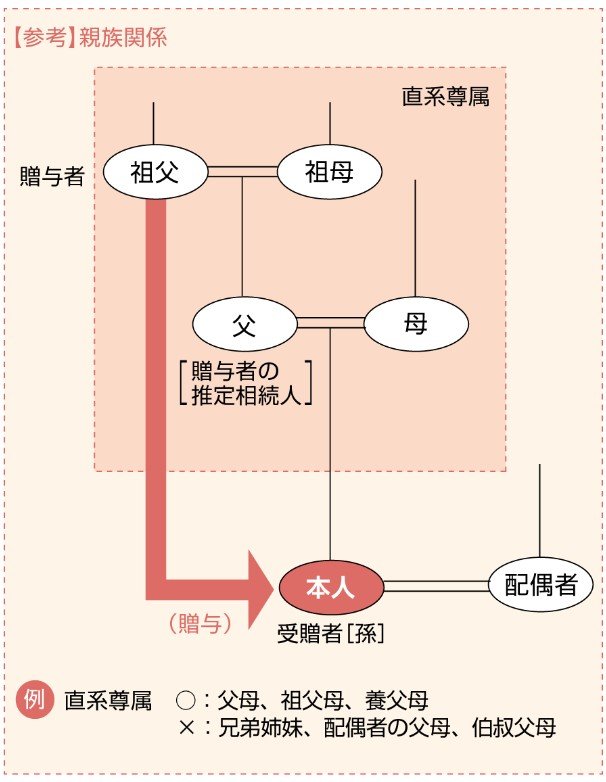

特例贈与財産とは、贈与を受けた年の1月1日において18歳以上の受贈者が、父母や祖父母などの直系尊属から贈与により取得した財産のことです。直系尊属からの贈与は、一般税率よりも低い特例税率が適用されます。

一方で、特例贈与財産以外の贈与財産、例えば兄弟間や夫婦間、叔父叔母からの贈与などは「一般贈与財産」として扱われ、特例税率よりも高い一般税率が適用されます。

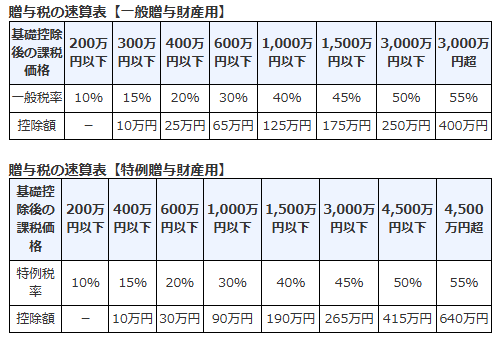

贈与税の速算表

110万円を引いた基礎控除後の課税価格が390万円(贈与額500万円)の場合、一般贈与財産だと税額は53万円ですが、特例贈与財産だと税額は48万5千円となり、税率の違いが一目瞭然です。

贈与税額を計算する際は、まずご自身の贈与がどちらに該当するかを確認することが重要です。

2. 【贈与知識②】《名義預金》にならないように「どんなことが必要?」

名義預金とは?3/4

RRice/shutterstock.com

合意があっても、実際の管理状況によっては預金が「名義預金」と判断されることがあります。

2.1 《名義預金》とは?相続税の追徴課税になることも

名義預金とは口座の名義人(子や孫)とは別に、実際のお金の管理・出し入れを親や祖父母が行っているケースです。

税務署が実際の管理状況から「預金の所有者は親御さんである」と判断した場合、その預金が受贈者の財産として扱われず、結果として贈与者の相続財産に含まれる可能性があります。その際には、追加で相続税が必要となる場合もあります。

このリスクを避けるために最も効果的なのが、贈与契約書の作成です。書面にしておくことで、「あげた」「もらった」という双方の意思が明確になり、客観的な証拠として非常に有効です。

契約書には以下を必ず記載しましょう。

- 贈与者・受贈者の氏名と押印

- 金額

- 日付

- 贈与と受諾の意思表示

また、お金の受け渡しは必ず銀行振込で行うことが重要です。振込記録は、誰から誰に、いつ、いくら渡したかを示す確実な証拠となります。

3. 【贈与知識③】贈与税「年間110万円の基礎控除」って知ってる?

贈与を考える際にまず知っておきたいのが 「年間110万円の基礎控除」 です。1年間にもらった財産の合計が110万円以下であれば贈与税はかかりませんが、これを超えると申告が必要です。

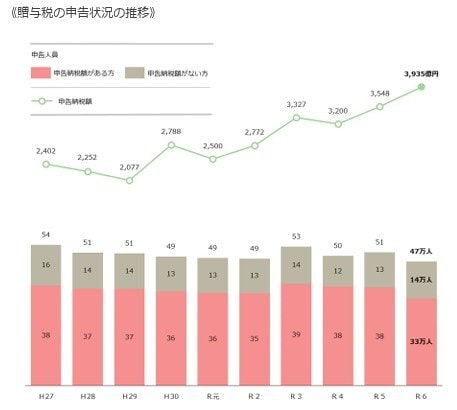

国税庁によると、贈与税の申告者は年間47万人、そのうち33万人が納税しています。申告者数は減少傾向にある一方、納付された税額は3935億円と増加しており、1人あたりの贈与額が大きくなっていることがわかります。

基礎控除の範囲を意識しつつ、必要な場合は確実に申告・納税することが、名義預金とみなされないためにも重要です。

4. まとめにかえて

贈与が成立するには「あげる」「もらう」という契約の合意が必須であり、贈与契約書や銀行振込記録は、税務署からの指摘を防ぐ最も確実な証拠となります。

また、直系尊属への贈与は特例税率が適用されて税負担が軽減されるメリットがあります。贈与は単なる資金移動ではなく、家族間の信頼を築くための大切な手続きです。正しい知識と手続きで、大切な人への想いを届け、家族全員の安心を確かなものにしていきましょう。