3. 老後資産を用意する鍵は「10%の貯蓄」

老後資産を用意する鍵となるのが、機械的な積立貯蓄です。

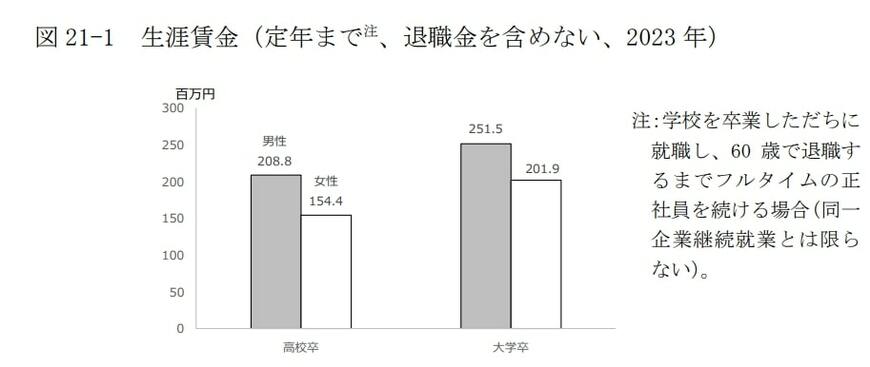

独立行政法人 労働政策研究・研修機構の資料によると、学校卒業後フルタイムの正社員を続けた場合における、60歳までの生涯賃金(退職金を含めない)は以下のとおりでした。

生涯賃金4/6

出所:各種資料をもとに筆者作成

実際には税金や社会保険料の負担が発生するため、手取り収入は生涯賃金の70%と考えます。夫婦がそれぞれ60歳までフルタイムで働き、手取り収入の10%を貯金した場合、60歳時点における貯蓄額は以下のようにシミュレーションできます。

60歳時点における貯蓄額6/6

出所:各種資料をもとに筆者作成

手取り収入の10%を淡々と貯金するだけで、2000万〜3000万円の貯金が可能なのです。財形貯蓄や口座振替貯蓄などを活用すれば、手間もかかりません。

現役世代の方は、現在の年齢や目標としている老後資金から逆算して、将来のために貯金を進めましょう。貯金だけでは目標額を達成するのが難しい場合は、NISAやiDeCoをはじめとした税制優遇制度を使うのもおすすめです。