グーグルやアマゾンに代表されるクラウド企業のハイパースケールデータセンター(ハイパースケーラー)投資の回復がまだ見えてこない。2017~18年の大規模投資によりメモリー需要が喚起され、半導体市場は過去2年にわたって歴史的な成長を遂げたが、18年中ごろからハイパースケーラーの投資意欲が大きく減退。DRAM/NANDのメモリー在庫は供給メーカー、さらには顧客であるクラウド企業でも高水準な状況が続いており、余剰感が強い。19年中の本格的な回復がなかなか見通せない状況で、メモリー市況の回復は年明け20年に持ち越しとなる可能性も出てきた。

トランプ減税などで過剰調達

ハイパースケーラー投資を行うIT企業、とりわけ米系企業の多くは17年末から18年初頭にかけてメモリーの集中購買を行い、メモリー需要の大幅な拡大を演出した。背景には、設備投資の一括償却を認めるトランプ減税などがあり、ある種の過剰調達の状態といえた。これにより、需要に一服感が出てきたことに加え、データセンターの投資計画が一部先送りになったこと、さらにはDRAM価格そのものが高騰しすぎたこともあり、ユーザー企業の多くが投資を手控える結果となった。

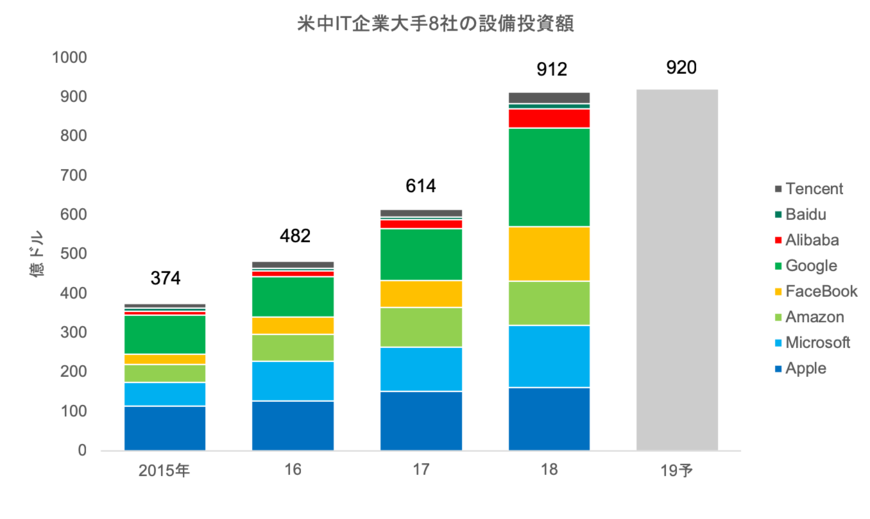

米中大手8社の設備投資総額は18年に前年比5割近い伸びを見せたが、19年は少なくとも上期いっぱいはこの低調な状況が続くとみられ、横ばい~微増の成長率にとどまるとみられている。

DRAM価格は1~3月に大幅下落

こうした状況のなか、メモリーの需給環境は大きく悪化している。NANDは18年春ごろから価格下落の局面となり、DRAMも18年10~12月期に丸2年間続いた上昇局面にピリオドが打たれた。DRAMにおいては、クラウド企業が割高でも高性能なDRAMを求める傾向が強かったため、DRAM各社の営業利益率は6~7割と歴史的な水準にまで高まった。

ただ、足元ではスマートフォンやパソコン向け以上に、サーバー向けが最も余剰感が強い。19年1~3月期はDRAM市場全体で前四半期比20~25%のASP(平均売価)ダウンが見込まれているが、サーバー向けはそれを上回る同25~30%という下落幅が予想されている。

クラウド企業の投資抑制を受け、足元の在庫水準は依然として高く、在庫調整が長引いている。SKハイニックスは18年第4四半期決算の発表時に、手元在庫についてはDRAMが3.5週間分、NANDが9週間分溜まっていることを明らかにしている。顧客側はそれより多く9~12週間分を抱えているとされており、仮に設備投資が上向きになったとしても、まずは在庫消化が優先されるため、本格的なメモリー需要の回復に至るには相応の時間を要することになる。

こうした状況を加味すると、大手IT企業によるハイパースケーラー投資に向けた部品調達が19年下期から再開するという、楽観的なシナリオは期待しにくいのが現状だ。

顧客企業は投資効率の見直し徹底

また、別の視点で問題となっているのが、「前回同様の規模感で投資が戻ってくるか」という点だ。大手IT企業の多くが現在、ハイパースケーラー投資を行ううえで厳格な予算管理を行い始めており、これまでのような「大盤振る舞い」ができなくなりつつある。内部ではソフト/ハード両面から投資効率の見直しを行っており、今後メモリー需要の想定が変わってくる可能性もありそうだ。

ストレージ分野でも、圧縮技術の進展やコストパフォーマンスを重視した階層化が徹底され始めている。1万回転を上回る市場では、すでにHDDからSSDに主役の座が移行しているが、それを下回る領域、いわゆるニアライン市場ではHDDが引き続き主流を占める。足元ではMAMRやHAMRといった次世代記録技術も登場してきており、ウエスタンデジタルによれば、22年以降でもテラバイトあたりのHDDとSSDの価格差は10倍近い開きがあると予想している。

電子デバイス産業新聞 副編集長 稲葉 雅巳