3. 【70歳代の貯蓄】二人以上世帯の「平均貯蓄額」と「中央値」はいくら?

退職後の生活を支えるのは、年金と貯蓄です。しかし、実際に70歳代の貯蓄額はどの程度なのでしょうか?

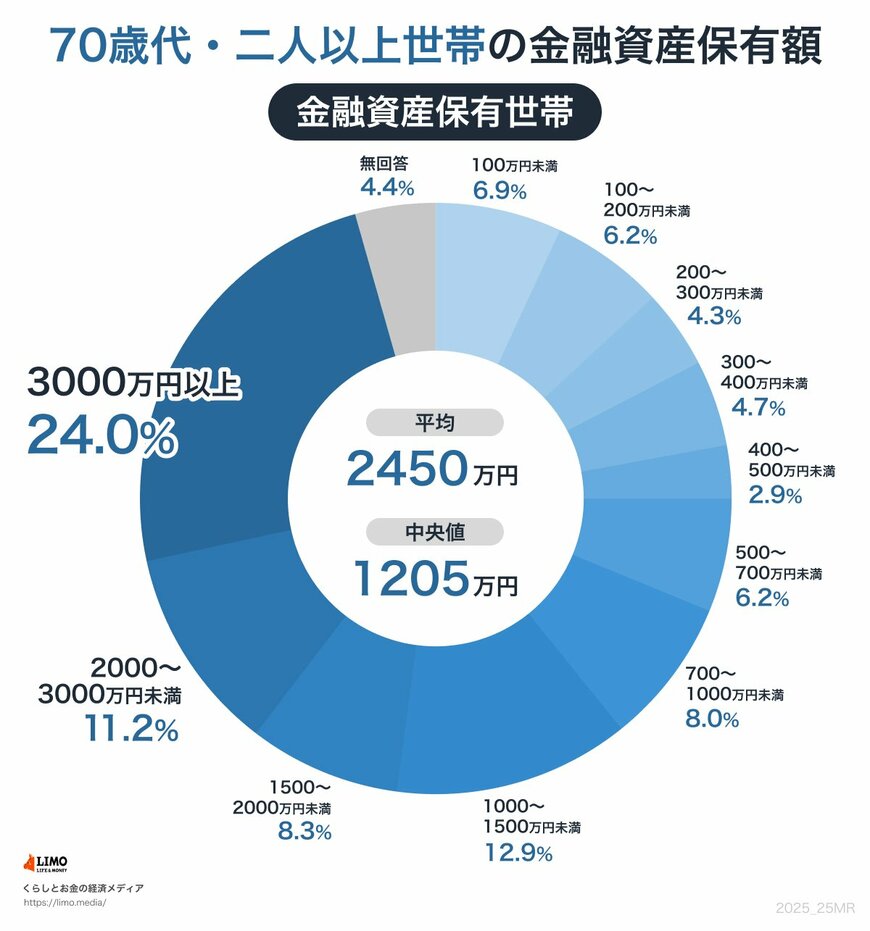

J-FLEC(金融経済教育推進機構)が公表する「家計の金融行動に関する世論調査(2024年)」をもとに、70歳代・二人以上世帯の貯蓄額(金融資産保有世帯を含む)をみていきましょう。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

- 100万円未満:6.9%

- 100~200万円未満:6.2%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.9%

- 500~700万円未満:6.2%

- 700~1000万円未満:8.0%

- 1000~1500万円未満:12.9%

- 1500~2000万円未満:8.3%

- 2000~3000万円未満:11.2%

- 3000万円以上:24.0%

- 無回答:4.4%

- 平均:2450万円

- 中央値:1205万円

二人以上世帯の金融資産の平均は2450万円ですが、中央値は1205万円と大きな差があります。これは、一部の資産家が平均値を押し上げているためで、多くの世帯は限られた貯蓄で暮らしている可能性があります。

さらに、金融資産保有世帯の約25%は貯蓄500万円未満。内訳は100万円未満が6.9%、100万~500万円未満が18.1%です。一方で、3000万円以上を保有する世帯も24%あり、資産格差が大きいことがわかります。

ここで紹介した調査は「金融資産を保有している世帯」に限定されているため、そもそも資産ゼロの世帯は含まれていません。

つまり、結果に出ている「平均2450万円」「中央値1205万円」は、資産を持っている人だけの数字であり、全世帯の実態よりも高めに見える可能性があります。

そのため、この調査結果を見て「シニアはみんな十分な貯蓄がある」と考えるのは誤りで、実際には貯蓄ゼロやごく少額の世帯も存在します。

4. まとめにかえて

ここまで、働くシニアの現状や医療費の負担、70歳代の貯蓄事情を見てきました。共通していえるのは、「平均」や「制度があるから安心」といった考えだけでは、もう十分とは言えないということです。

長い人生を見据えるなら、「働く」「健康」「お金」の3つをどうバランスよく保つかが大切になってきます。

医療費や介護費用は想像以上にかかることもあります。保険や高額療養費制度などの仕組みをきちんと理解して、いざという時に慌てないよう備えておきたいですね。

そして貯蓄については「平均2450万円」という数字に惑わされず、自分の生活スタイルに合った計画を立てることが何より大事です。

老後の安心は、特別なことをしなくても、今日の小さな一歩から始められます。働き方を見直してみる、医療や介護の備えを確認してみる、資産計画を少し見直してみるなど。その積み重ねが、これからの長い人生を穏やかに、そして自分らしく過ごす力になるはずです。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」

- 厚生労働省「年齢階級別1人当たり医療費」

- 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

- 厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

- 厚生労働省「令和7年版高齢社会白書」

中本 智恵