3.2 厚生年金|受給額の計算式(令和7年4月分から)

老齢厚生年金の計算式は以下のとおりです。

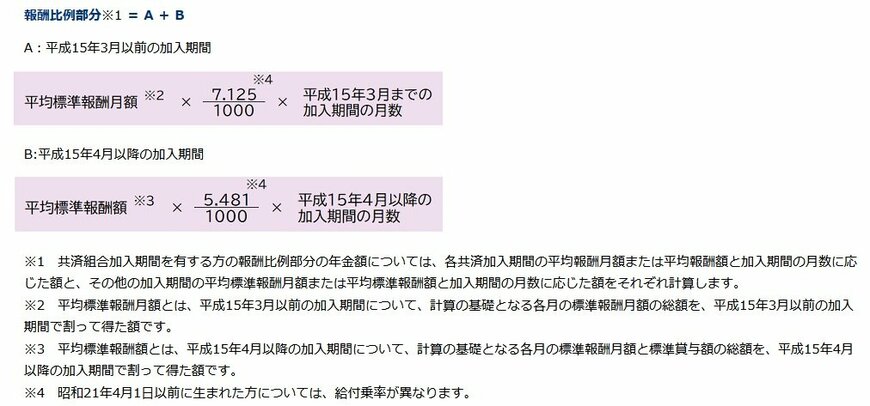

年金額=報酬比例部分(※)+経過的加算+加給年金額

※報酬比例部分の計算

報酬比例部分=A+B

・A(2003年3月までの加入期間):平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

・B(2003年4月以降の加入期間):平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

年金の大部分は報酬比例部分が占めているので、今回の計算では経過的加算と加給年金額は無しとします。

ちなみに、厚生年金の経過的加算とは、過去の年金制度改正で、制度をまたがることによって生じる格差を解消するために設けられた制度のことです。一方、加給年金とは、生計をともにする配偶者や子供がいる方に支給される年金のことです。

それでは、上記の式から厚生年金を計算します。なお、今回のケースでは、2003年4月以降に厚生年金に加入したものとして、計算式Bのみを使用します。

生涯の平均年収が600万円の場合、月あたりの収入は50万円で、平均標準報酬額は50万円になります。

50万円×5.481/1000×480月で、厚生年金の受給額は131万5440円(②)です。

①と②を合算すると、214万7140円となり、月額換算すると17万8928円となります。よって、この方の年金月額は約18万円ということになります。

4. まとめにかえて

今回の記事では、年収600万円で40年間勤務してきた方が受け取る年金額がいくらかになるか、お伝えしました。

日本の年金制度は、仕組みや計算が複雑なだけでなく、年金に関する用語を理解するのが難しい場合もあります。

年金について詳しく知りたい方、あるいは分からないことがある方は、自分で調べてみるほか、お住まいの年金事務所や社労士やFP(ファイナンシャルプランナー)に尋ねてみるのもひとつの方法です。

とくに年金額に関しては、自身で把握しておくと、老後の生活費をどれくらいに設定できるかがわかり、足りない場合は対策を講じることもできます。

早めに老後準備を始めることもできるので、自分がいくら受け取れるか分からない方は、調べてみてはいかがでしょうか。