2. 2025年度の年金額は1.9%の増額改定

2025年度の年金額は、前年度から1.9%の引き上げとなっており、6月に支給された「4月・5月分の年金」から増額率が適用されています。

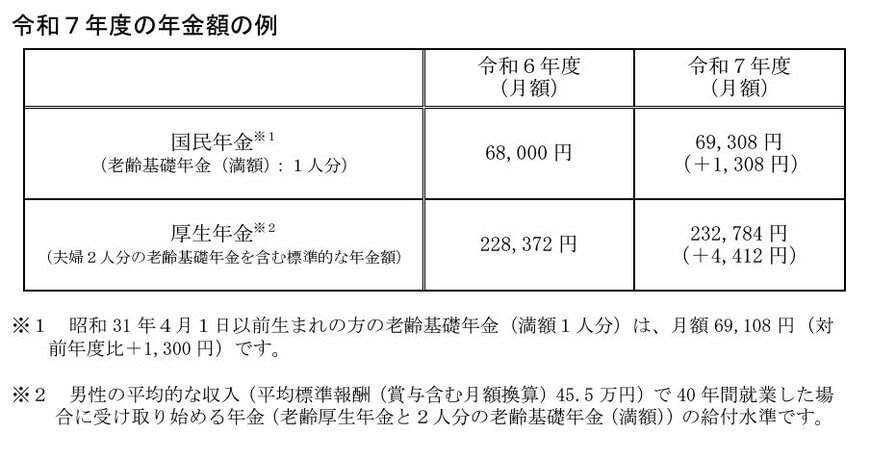

2.1 2025年度の国民年金と厚生年金の年金額例

- 国民年金(老齢基礎年金(満額):1人分):6万9308円(+1308円)

- 厚生年金(夫婦2人分):23万2784円(+4412円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額6万9108円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

厚生労働省は今回の年金改定の公表にあたり、「多様なライフコースに応じた年金額」として現役時代の働き方や収入ごとの年金額例を提示しています。

2.2 年金額改定の仕組み|金額が増えても生活のゆとりは小さくなる可能性

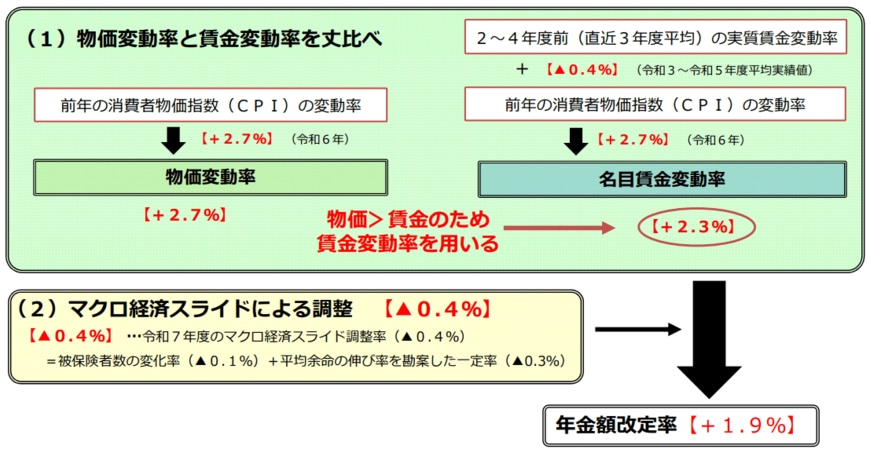

2025年の年金額の改定は、近年の過去のやり方と同様に、物価上昇率や賃金上昇率、そして少子高齢化に伴う調整を加味して行われています。

2024年については、物価変動率(+2.7%)と名目賃金変動率(+2.3%)の「低い方」を基準とします。賃金変動率を上回る形で年金額を増やすと、現役世代の年金保険料の負担が増大してしまうため、このような設計となっているのです。

この時点で、年金額の増加率は世の中の物価上昇率より小さくなることがわかります。

さらに「マクロ経済スライドによる調整」で-0.4%となっています。これは、少子化による被保険者(年金を支払う層)の減少と平均余命の伸びによる一人当たりの受給期間の長期化が進むなかで、年金制度を維持するために実施されているものです。

この結果、物価は2.7%上昇したにもかかわらず、年金額の増加幅は1.9%に留まります。仮に月々購入するもの、利用するサービスなどが不変だった場合は、支出が収入以上に増大するため、家計のゆとりがむしろ小さくなる形となります。

年金額の増加に油断せず、より一層慎重に家計管理を進めていきましょう。