5. 高齢者世帯「1世帯あたりの所得金額」は平均いくら?

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の「1世帯あたりの平均所得金額」を見ていきましょう。

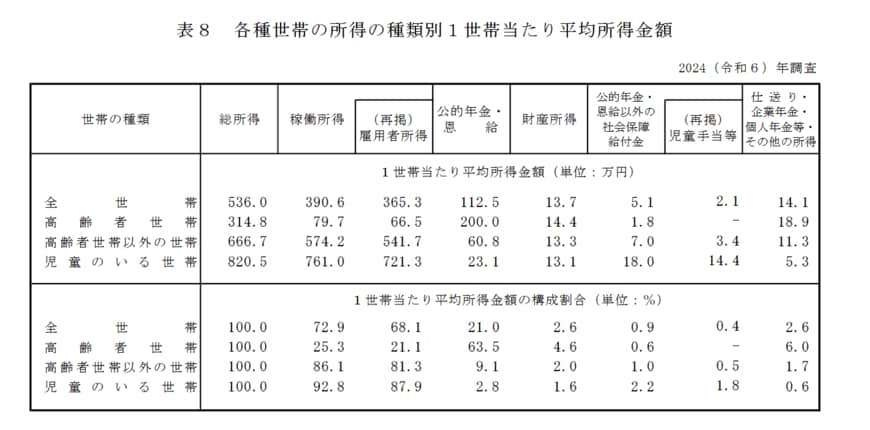

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

5.1 高齢者世帯の平均所得金額

(カッコ内は総所得に占める割合)

総所得:314万8000円 (100.0%)

【内訳】

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得18万9000円(6.0%)

高齢者世帯の平均総所得は年314万8000円、月額に換算すると約26万円です。

主な内訳は、所得の3分の2を占める月額約16万6000円の「公的年金」と、約2割を占める月額約5万5000円の「雇用者所得」です。

この所得構成からは、高齢者世帯の生計が公的年金をベースとしながら、主に仕事による収入で補われている様子がうかがえます。

※雇用者所得:世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で、税金や社会保険料を含む

6. 自助努力で「年金の3階部分」をつくることが大切

これまで、年金の平均額や分布、そして現役時代の働き方がどれほど受給額に影響するかを、具体的な数字で見てきました。

厚生年金では男女差が月約6万円あり、さらに厚生年金中心か国民年金中心かによって、受け取れる額が10万円以上も違ってくるのが現実です。

加えて、2024年の調査によると、高齢者世帯の収入のうち公的年金は63.5%を占めていますが、仕事による収入も25.3%あり、「年金だけで安心」というわけにはいきません。

こうしたデータが示すのは、「モデル年金額」だけを見て安心するのではなく、個人差の大きさをしっかり理解することの重要性です。

まずは「ねんきんネット」で自分の見込み額を確認し、公的年金(1階・2階)を基盤にしたうえで、NISAやiDeCoなどを活用して“3階部分”をどう積み上げるか、具体的な計画を立てていきましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

中本 智恵