4. 負債がある世帯に絞ると「40歳未満」は1831万円の負債超過に

さらに、住宅ローンなどを抱える「負債のある世帯」に限定して純貯蓄額を見ると、若い世代の負債超過の実態がよりリアルに見えてきます。

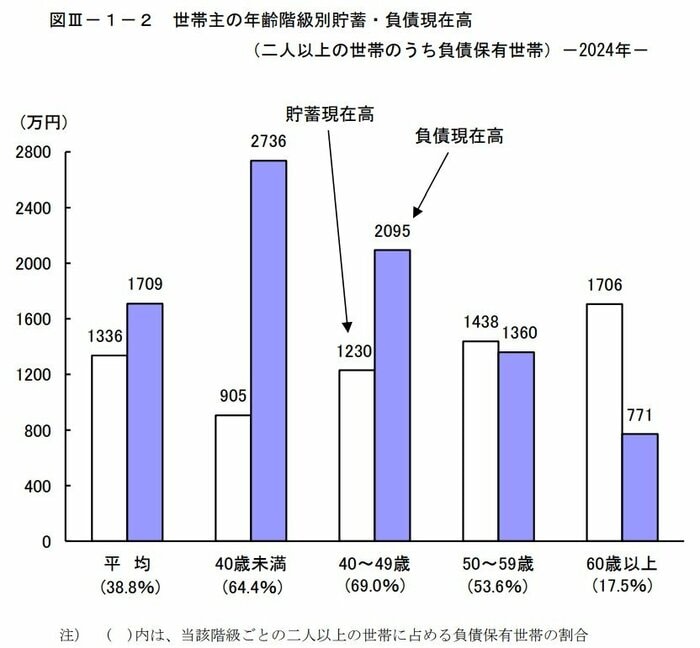

- 40歳未満:▲1831万円(905万円 - 2736万円)

- 40歳~49歳:▲865万円(1230万円 - 2095万円)

- 50歳~59歳:78万円(1438万円 - 1360万円)

- 60歳以上:935万円(1706万円 - 771万円)

- 全体:▲373万円(1336万円 - 1709万円)

40歳未満の若い世帯では、負債が貯蓄を1831万円も上回っており、現役世代、特に若年層の家計が構造的な課題を抱えていることが浮き彫りになります。

一方、50歳以上では純貯蓄額はプラスに転じており、特に60歳以上では老後資金のめどが立ちつつある状況が見えます。

5. 「持たざる世代」を卒業するために!今日からできる資産形成の鍵とは?

今回のデータが示すのは、貯蓄は年齢とともに増える一方、40歳代までは住宅ローンなどの負債が上回る「負債超過」という厳しい現実です。

純貯蓄額が大きくプラスに転じる50歳代以降の「持てる世代」と、負債超過が続く40歳代までの「持たざる世代」の二極化がはっきりしています。

住宅ローンや教育費に追われる「持たざる世代」にとって、老後資金の準備は大きな課題です。家計を見つめ直すこの年末の機会に、あらためて将来に向けた資産形成の視点を見直してみると良いでしょう。

まずは、住宅ローン控除などのメリットを活かしつつ、繰り上げ返済や借り換え、高金利負債の解消といった整理は大切です。また、負債超過でも住宅や土地には資産価値があるため、不動産を含めた資産全体の状況を把握することも欠かせません。

そして、若い世代が持つ「時間」を最大限に生かし、少額からの長期・積立投資を始めることは、「持てる世代」へシフトするための鍵の一つとなるでしょう。iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)などを積極的に活用するのも一案でしょう。

この記事が、ご自身のライフプランと資産形成を見直すきっかけになればと思います。

6. 【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)―2024年(令和6年)平均結果―(二人以上の世帯)」

- 総務省「家計調査 用語の解説」

-

総務省統計局「家計調査 貯蓄・負債編 第8-5表<貯蓄・負債>世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高(二人以上の世帯のうち勤労者世帯)」

マネー編集部貯蓄班