まもなく年末。多くのサラリーマンや公務員の方が年末調整の書類を準備し、この一年の収入や支出、そして家族の状況など、「お金の流れ」を改めて見つめ直す時期ではないでしょうか。

総務省統計局が公表した「家計調査報告(貯蓄・負債編)―2024年平均結果―」によると、二人以上世帯(全体)の貯蓄現在高は1984万円、中央値は1189万円でした。

私たちとお金の付き合いは生涯続きますが、「同じ世代と比べて、わが家はどうだろう?」と気になる方も多いのではないでしょうか。

今回は、二人以上世帯のうち「働く世帯(※)」の貯蓄・負債事情にフォーカスし、家計を見つめ直すこの時期に、働く世帯の貯蓄・負債事情を世代別に分析します。

データから見えてくる「持てる世代」と「持たざる世代」の二極化の実態を分析していきましょう。働く世代のみなさんの、資産形成のヒントになればと思います。

※家計調査においては「勤労者世帯」と表記され、世帯主が会社、官公庁、学校、工場、商店などに勤めている世帯を指します。ただし、世帯主が社長、取締役、理事など会社団体の役員である世帯は「勤労者・無職以外の世帯」として分類されています。

1. 平均1579万円でも安心できない?働く世帯の貯蓄・負債「リアル」

総務省統計局の「家計調査報告(貯蓄・負債編)―2024年(令和6年)平均結果―(二人以上の世帯)」から、二人以上世帯のうち勤労者世帯全体の貯蓄と負債の平均的な状況を見ていきましょう。

1.1 【働く世帯】二人以上世帯のうち勤労者世帯の貯蓄・負債額

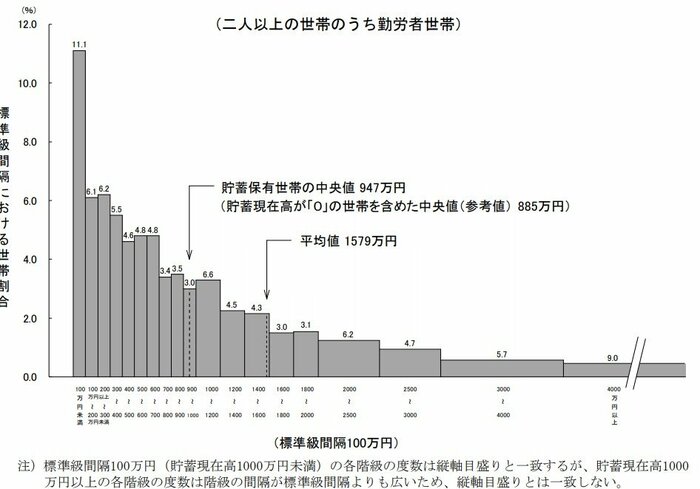

貯蓄

- 貯蓄現在高:1579万円

- 貯蓄保有世帯の中央値:947万円

- 貯蓄現在高が「0」の世帯を含めた中央値(参考値):885万円

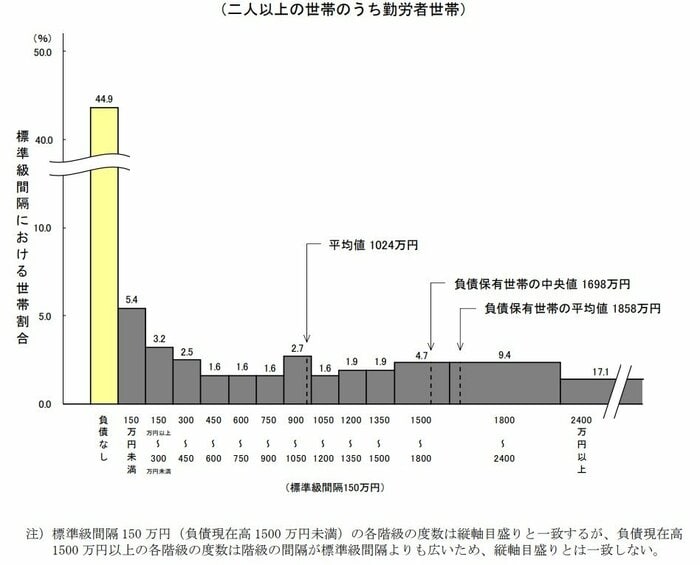

負債

- 負債現在高:1024万円

- 負債保有世帯の平均値:1858万円

- 負債保有世帯の中央値:1698万円

二人以上世帯全体の貯蓄現在高(1984万円)と比較すると、働く世帯の貯蓄現在高(1579万円)は約400万円低く、中央値も1000万円を下回っています。

これは、働く世帯の世帯主の平均年齢(50.3歳)が、二人以上世帯全体の平均年齢(59.9歳)よりも約10歳若く、住宅ローンなどの負債を抱えながら、子どもの教育費などに追われる現役世代が多いことが背景にあると考えられます。