2. 【世代別】20代〜60代「貯蓄と負債」のバランスシートを徹底比較!

次に、現役世代である20歳代から60歳代までの各世代の「貯蓄」と「負債」をセットで見ていきます。

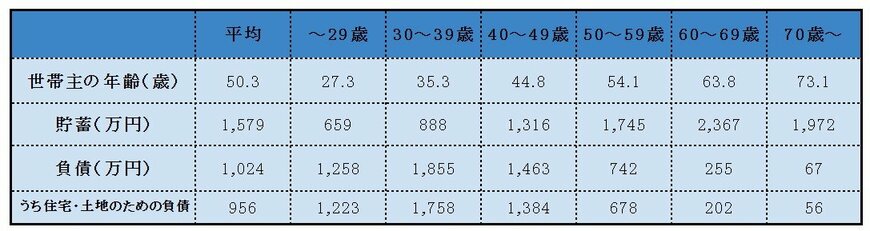

【20歳代~60歳代の働く世帯】貯蓄・負債・住宅ローンの残りはいくら?3/4

出所:総務省統計局「家計調査 貯蓄・負債編 第8-5表<貯蓄・負債>世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高(二人以上の世帯のうち勤労者世帯)」をもとに筆者作成

2.1 世代別の一世帯あたり貯蓄現在高平均値

- ~29歳:659万円

- 30~39歳:888万円

- 40~49歳:1316万円

- 50~59歳:1745万円

- 60~69歳:2367万円

- (参考)70歳~:1972万円

- 平均:1579万円

ご覧のように、世代とともに金額も上がっています。なお、一世帯あたりの貯蓄現在高の平均値は1579万円となりました。

2.2 そのローンは「重荷」か「未来の資産」か?若い世代の負債を深掘り

- ~29歳:1258万円

- うち住宅・土地のための負債:1223万円

- 30~39歳:1855万円

- うち住宅・土地のための負債:1758万円

- 40~49歳:1463万円

- うち住宅・土地のための負債:1384万円

- 50~59歳:742万円

- うち住宅・土地のための負債:678万円

- 60~69歳:255万円

- うち住宅・土地のための負債:202万円

- (参考)70歳~:67万円

- うち住宅・土地のための負債:56万円

- 平均:1024万円

- うち住宅・土地のための負債:956万円

一般的に、若い世代ほど貯蓄額と比較して負債額が高くなる傾向があります。この負債の大部分は「住宅・土地のための負債」、すなわち住宅ローンが占めており、これはマイホーム取得のタイミングと負債額が密接に関連していることを示しています。

しかし、負債額のみに着目するのではなく、負債の裏側にある資産にも目を向けることが大切です。住宅や土地の購入に伴う負債(住宅ローン)は、同時に購入した物件の資産価値として計上される点も考慮に入れる必要があるでしょう。