3. 【シミュレーション】制度によって「どのくらい年金が増減」するのか?

まずは、在職老齢年金の計算方法を見ていきましょう。

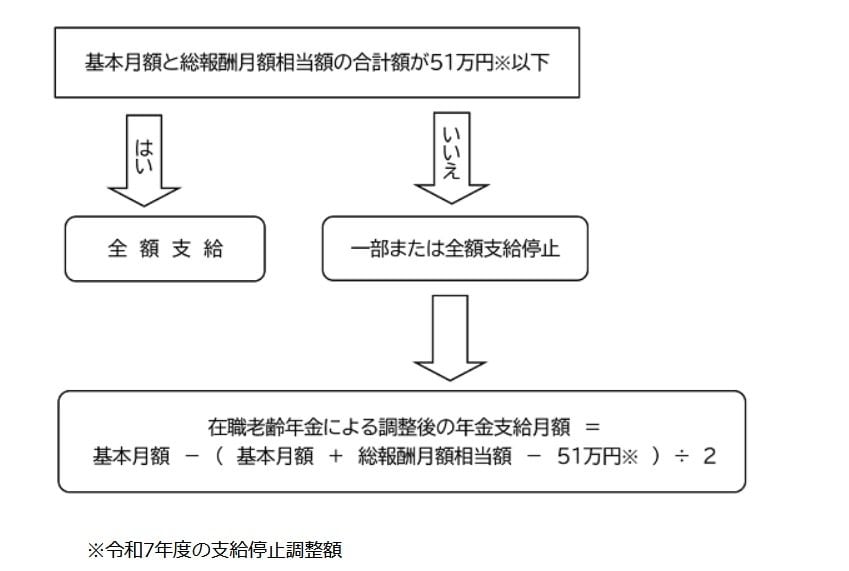

2025年度における在職老齢年金の計算式は次のとおりです。

基本月額と総報酬月額相当額との合計が51万円※以下の場合

- 全額支給

基本月額と総報酬月額相当額との合計が51万円※を超える場合

- 基本月額-(基本月額+総報酬月額相当額-51万円※)÷2

2025年度の基準では、基本月額(年金)と総報酬月額相当額を合計した金額が51万円を超える場合、その超過分の半分が支給停止の対象となります。

つまり、年金を満額で受け取れないケースがあるということです。

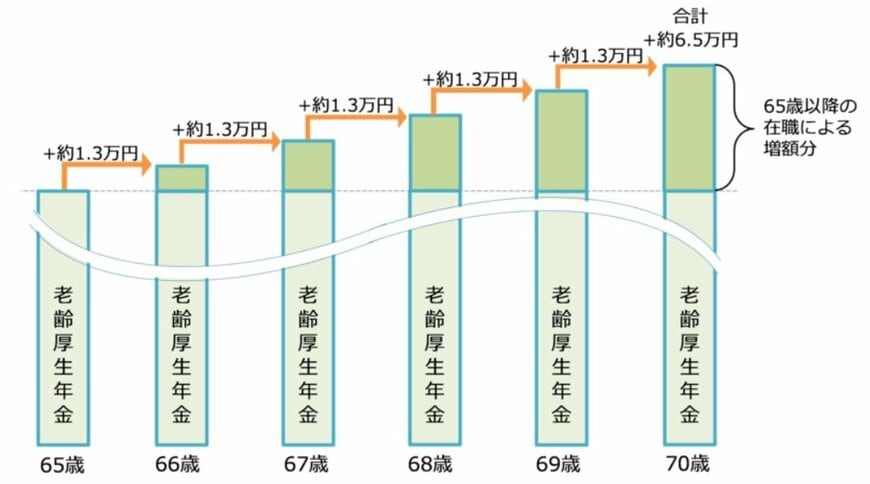

3.1 【在職定時改定】実際の受給イメージ

次に、65歳まで給与月額20万円(※1)で厚生年金保険に加入していた人(※2)が、65歳以降も70歳まで同じく給与月額20万円で厚生年金保険に加入し続けた場合のケースを見ていきます。

厚生年金保険に加入し続けた場合、毎年10月に、基準日が属する月の前月までの被保険者期間(前年9月〜当年8月分)をもとに年金額が再計算されます。

1年間働き続けることで、年金は年額でおよそ1万3000円増えることになります(※3)。

※1 65歳までの平均標準報酬月額および平均標準報酬額が20万円の方を想定した例です。

※2 9月2日から10月1日生まれの方の例です。

※3 厚生年金の加入期間が480月(40年)に満たない場合は、さらに経過的加算が加算されます。

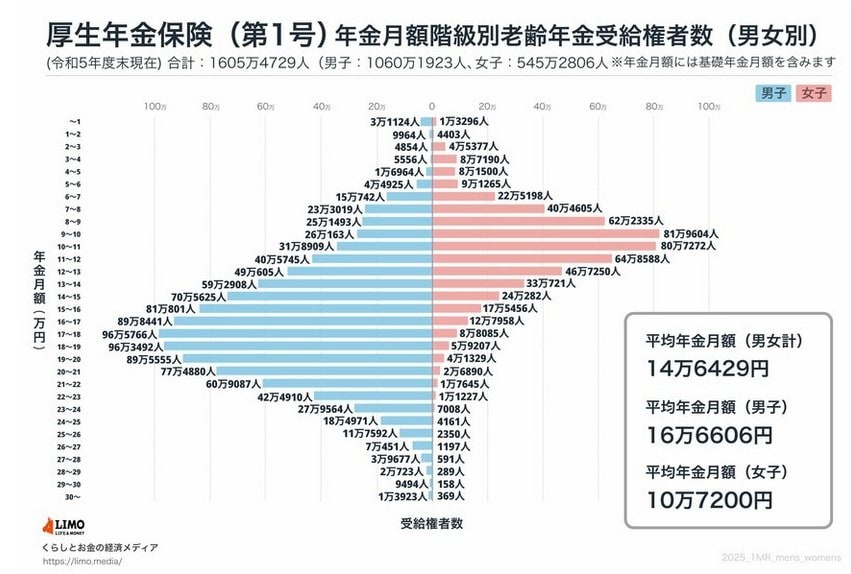

3.2 現シニアが受け取っている「平均年金受給額」と合わせて考えてみよう

では、自分が将来どれくらいの年金を受け取れるのか気になるところです。

本章では、現在の平均的な受給額を確認しておきましょう。

厚生労働省年金局の「令和5年度 厚生年金保険・国民年金事業の概況」によると、厚生年金(国民年金を含む)の平均受給額は月14万6429円となっています。

このような受給実態を踏まえると、制度の見直しによって数千円から数万円ほど変動する場合でも、家計への影響は決して小さくないといえます。