5. 【早見表】生命保険料控除で安くなる税金シミュレーション

生命保険料控除による所得税や住民税の軽減額は、課税所得によって異なります。

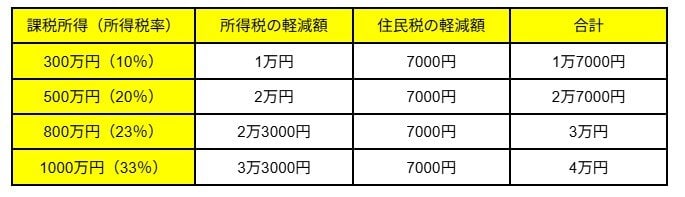

生命保険料控除が10万円の場合、税金の軽減額は課税所得によって次の通りです。住民税率は10%とします。

生命保険料控除による税金の軽減額3/3

出所:筆者計算・作成

5.1 課税所得300万円(所得税率10%)のケース

- 所得税の軽減額:1万円

- 住民税の軽減額:7000円

- 合計:1万7000円

5.2 課税所得500万円(所得税率20%)のケース

- 所得税の軽減額:2万円

- 住民税の軽減額:7000円

- 合計:2万7000円

5.3 課税所得800万円(所得税率23%)のケース

- 所得税の軽減額:2万3000円

- 住民税の軽減額:7000円

- 合計:3万円

5.4 課税所得1000万円(所得税率33%)のケース

- 所得税の軽減額:3万3000円

- 住民税の軽減額:7000円

- 合計:4万円

6. まとめにかえて

年末調整で生命保険料控除を受けるためには、生命保険料控除証明書が必要です。

控除証明書を紛失した場合、生命保険会社に再発行申請するか、マイナポータル連携サービスを利用して控除証明書データを取得しましょう。

生命保険料控除によって、新契約では最大12万円、旧契約では最大10万円の所得控除が受けられます。控除証明書を添付して年末調整しないと所得控除は受けられない(または確定申告が必要である)ため、紛失した場合は早めに対処しましょう。

参考資料

西岡 秀泰