2. これまでに実施された定額減税の内容

令和6年度の税制改正により、令和6年分の所得税・住民税について定額減税が実施されました。

ひとりあたり所得税3万円、住民税1万円が定額減税となり、世帯主だけでなく配偶者や子どもも減税対象になりました。

例えば4人家族の場合、所得税が12万円、住民税が4万円の減税となる計算です。

なお、対象となるのは所得税・住民税の納税者であり、令和6年分の合計所得が1805万円以下の場合です。

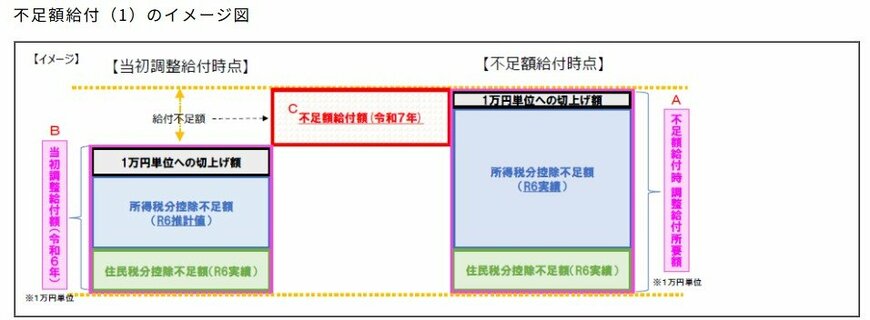

その後、本来の税額が低額なため「定額減税しきれないと見込まれる方」に対し、定額減税しきれない金額が「定額減税補足給付金(調整給付)」として支給されました(1万円単位に切り上げて算定)。

ここまでが、現在すでに実施されている内容です。

そしてこの調整給付金を支給してもさらに不足がある場合、給付金が追加で支給されます。

これが今回実施される「定額減税補足給付金(不足額給付)」です。

どのような場合に給付対象になるのか、次章で確認していきましょう。

3. 定額減税補足給付金が支給対象になる2つのケース

前章でお伝えしたように、定額減税補足給付金(不足額給付)は、調整給付金の支給額が不足していた場合に追加で支給されるものです。

支給対象になるケースとして、次の2つがあります。

3.1 不足額給付|ケース1

1つ目のケースとして、令和6年分所得税額が確定した結果、「本来支給されるべき金額」と「当初の調整給付金額」に差額(不足)がある方が対象となります。

令和6年度に支給された調整給付金は令和5年分の所得をもとに計算された推計額でした。

その後、令和6年分の所得税額が確定した結果、調整給付金として支給した金額との間に差額が生じたケースがあり、その差額(不足)が「定額減税補足給付金(不足額給付)」として支給されます。

具体的には、次のような場合が該当します。

- 令和6年の所得が令和5年よりも減少した場合

- 令和6年中に子どもの誕生などにより扶養親族が増えた場合

- 学生など、令和5年の所得はなかったが令和6年には生じた場合

- 住民税の修正申告をした結果、令和6年度分の所得割が減少した場合