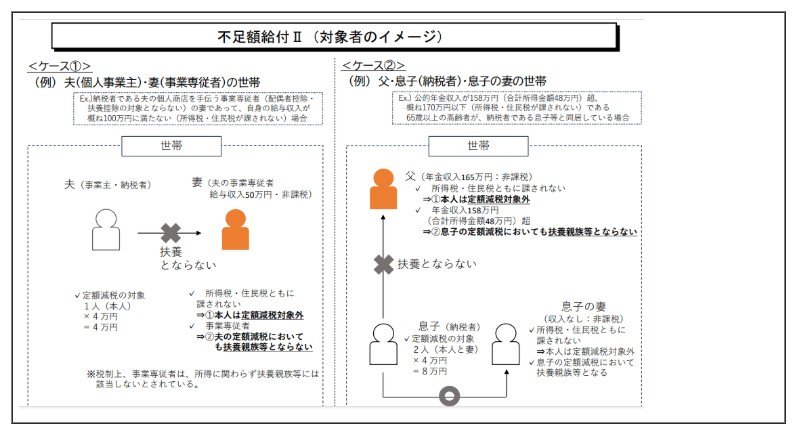

3.2 不足額給付|ケース2

2つ目のケースは、以下のすべての要件に該当する場合です。

- 税制上の扶養親族等として定額減税の対象外だった

- 令和6年分所得税、令和6年度個人住民税所得割ともに非課税だった

・例)青色事業専従者・事業専従者、合計所得金額48万円超の方 - 低所得世帯向け給付(※)の対象になっていない

※低所得世帯向け給付とは、以下のもの

・令和5年度に行われた非課税世帯への7万円給付

・令和5年度に行われた住民税均等割のみ課税世帯への10万円給付

・令和6年度に行われた新たな非課税世帯もしくは均等割のみ課税となった世帯への10万円給付

支給額は、原則として1人あたり4万円ですが、令和6年1月1日時点において国外に居住していた場合は3万円になります。

4. 対象となる方は「定額減税補足給付金」の請求手続きを忘れずに

定額減税補足給付金の支給対象者には、自治体から確認書が送付されています。

定額減税補足給付金を受給するには申請手続きをする必要があり、申請期日までに間に合わない場合、受給できない可能性があります。

申請期日が10月31日(金)までとなっている自治体も多いため、お手元に届いている方でまだ請求をしていない方は、早急に手続きを取りましょう。

※自治体によって対象やスケジュールが異なるケースがあります。必ずお住まいの情報をご確認ください。LIMOでは、個別の相談・お問い合わせにはお答えできません。

参考資料

木内 菜穂子