3. 貯蓄以外に年金受給額もチェック!

貯蓄をする人の多くが、老後資金の準備を目的としています。ただし、老後生活は貯蓄額に加えて年金受給額も生活水準を大きく左右します。

会社員や公務員は現役時代の平均年収と勤務期間によって受給額が異なるため、自分が老後にどのくらいの年金をもらえるのか目安を把握しておきましょう。

以下の条件で、平均年収別に年金受給額の目安をシミュレーションします。

- 1973年生まれ

- 23歳から65歳到達まで会社員として勤務

- 65歳から年金受取を開始

シミュレーションの結果は以下のとおりです。

3.1 平均年収ごとの目安年金受給額(額面)

平均年収 年金受給額の目安(額面)

- 200万円 月10万7000円

- 300万円 月12万7000円

- 400万円 月14万2000円

- 500万円 月16万2000円

- 600万円 月18万1000円

- 700万円 月19万7000円

- 800万円 月21万3000円

- 900万円 月23万4000円

例えば、共働き世帯で二人とも平均年収600万円であれば、年金だけで月36万2000円をもらうことが期待できます。

月36万円あれば、年金だけで暮らせる人もいるでしょう。

このように自分の世帯が老後にいくら年金をもらえるかを把握しておくことで、老後に必要な貯蓄額の目安がわかります。

4. ライフスタイルや家計に合わせて、貯蓄や資産形成を

本記事ではみんなの貯蓄額を紹介しましたが、貯蓄額を増やすには「貯金」だけでなく「資産運用」も選択肢の1つとなるでしょう。

低金利の現代において、預貯金だけではお金を増やすことが難しい傾向にあります。

そのため、税制優遇制度である新NISAを活用して、資産形成する方も増えています。

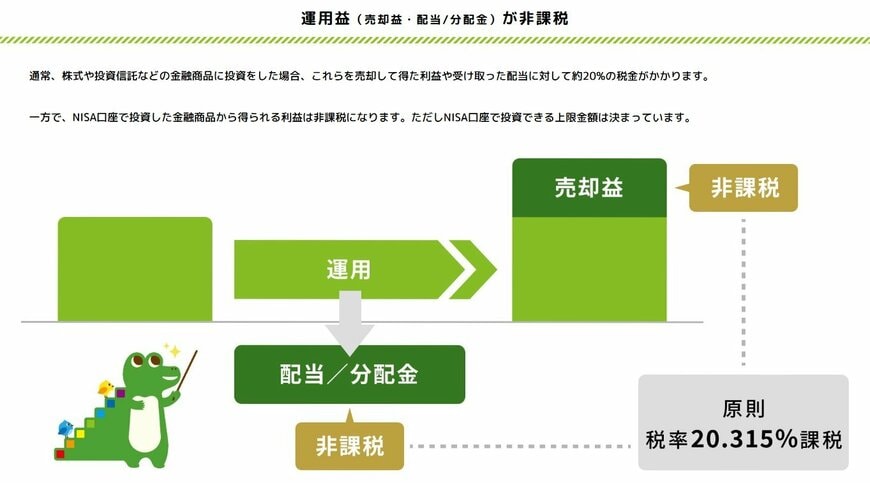

通常、投資は利益に対して約20%の税金がかかりますが、新NISA制度を活用して投資をすれば税金がかかりません。

ただし、資産運用は利益が期待できるだけでなく、価格変動リスクなどが伴うことをよく理解しておくことが大切です。

ライフスタイルや家計に合わせて、貯蓄や資産形成を検討してみてはいかがでしょうか。

参考資料

苛原 寛