6. 【12月支給から適用】年金額が増える仕組み:在職定時改定の対象者と概要

前述のとおり、公的年金は毎年度見直しが行われており、2025年度の年金額は前年度から1.9%引き上げられました。

2025年度(2025年4月分)の初回支給は6月ですので、6月から年金額が増額しています。

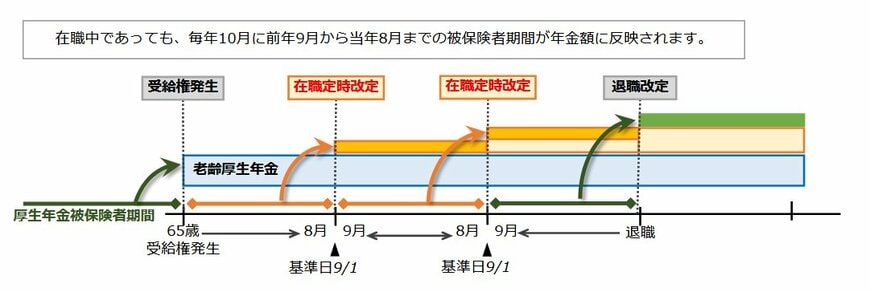

なお、老齢厚生年金の受給権者が厚生年金保険の被保険者となり働いている場合、年金額は毎年10月分から改定されます。これを在職定時改定といいます。

なお、在職定時改定の対象者となるのは65歳以上70歳未満の老齢厚生年金の受給者です。

- 基準日:毎年9月1日

- 対象期間:前年9月から東燃8月までの被保険者期間

2022年3月までは、65歳以降の被保険者期間は資格喪失時=退職時、または70歳到達時にのみ年金額が改定されていました。

しかし、2022年4月以降、在職定時改定制度により、退職を待たずに年金額が毎年増えるため、「働き損」という意識を解消し、高齢者が長く働く意欲の向上につながっています。

ただし、年金額が増額された結果、「在職老齢年金制度」の基準(年金と給与の合計が51万円超など)を超過し、年金の一部が支給停止(カット)される可能性もある点には留意しましょう。

7. 【まとめ】年金額増加時の注意点:手取り額で損をしないための確認事項

本記事では、シニア世代の年金平均額を確認し、12月支給分から年金額が増える「在職定時改定」の仕組みを詳しく解説しました。

働くシニアにとって、毎年年金額が増えるのは喜ばしい変化ですが、年金制度には「増額が必ずしも手取り増加に繋がらない」という複雑な側面があります。

特に注意したいのは、年金カットのリスクと手取り減少のリスクの二点です。年金と給与の合計が一定額を超えると、在職老齢年金制度により年金が一部支給停止(カット)される可能性があります。また、年金が増えたことで天引きされる税金や社会保険料も増え、結果的に手取り総額が減るケースも生じる可能性があるのです。

制度の全体像を理解し、在職老齢年金制度の基準や年金からの天引きの現実を知っておくことが、手取りで損をしないための自己防衛策です。

常に最新の受給状況を把握し、この冬の家計を賢く管理しましょう。

※LIMOでは個別の質問やご相談はお受けできません。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「老齢年金請求書の事前送付」

- 日本年金機構「特別支給の老齢厚生年金」

- 日本年金機構「令和4年4月から在職定時改定制度が導入されました」

和田 直子