2. 10月支給の年金で手取り額が変わる仕組み

公的年金からは、所得税や住民税といった税金のほか、介護保険料や国民健康保険料などの社会保険料が天引き(特別徴収)されます。

天引きされる金額は年間を通じて一定と思われがちですが、年度の途中で変更されることもあります。

これは、年金から天引きされる社会保険料や住民税の算定が「仮徴収」と「本徴収」という2段階の仕組みで行われるためです。

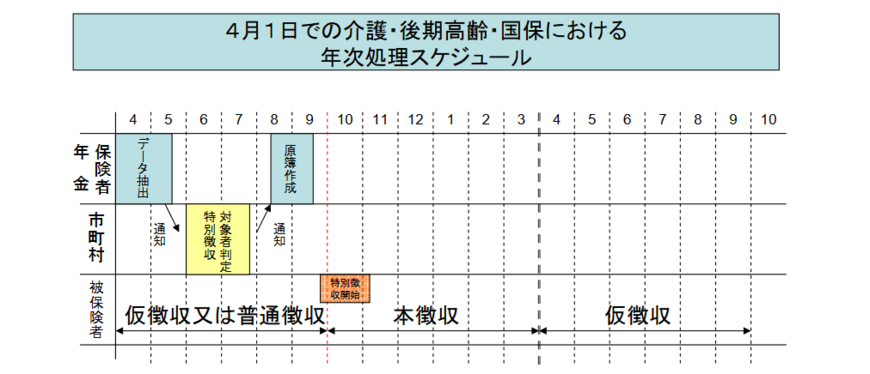

2.1 仮徴収とは?前年2月と同額を暫定的に天引き

年金から天引きされる社会保険料や住民税は、前年(2024年)の所得に基づいて算出されます。 しかし、その年の正式な納付額が決定するのは、毎年6月から7月にかけてです。

したがって、金額が未確定の年度前半(4月・6月・8月支給分)においては、前年度2月と同額が暫定的に天引きされます。 この仕組みを「仮徴収」といいます

2.2 本徴収とは?所得確定後に正式な金額を天引き

前年の所得が確定し、その年度に納めるべき社会保険料の年額が正式に決定されると、徴収の段階が移行します。

まず、決定した年額から仮徴収で納めた合計額を引きます。 その後、残額を年度後半の年金支給回数で分割して天引きします。これを「本徴収」と呼びます。

本徴収は10月支給分から開始されるのが一般的ですが、一部の自治体では8月から始まる場合もあります。

2.3 年金の振込額に変動があるケース

前年の課税所得に変動があった場合、この10月からの年金振込額が変わった人もいます。具体的には以下のようなケースが考えられます。

- 不動産の売却や退職金の受け取りで、一時的に大きな所得があった

- 年金以外にパート収入や不動産収入などがあった

- 配偶者控除などの各種控除の適用がなくなり、課税対象額が増えた