4. 「年金だけでは日常生活費程度もまかなうのが難しい」シニアはどれくらいいる?

4.1 60歳代・70歳代の約3割が「年金だけでは日常生活費もカバーできない」というリアル

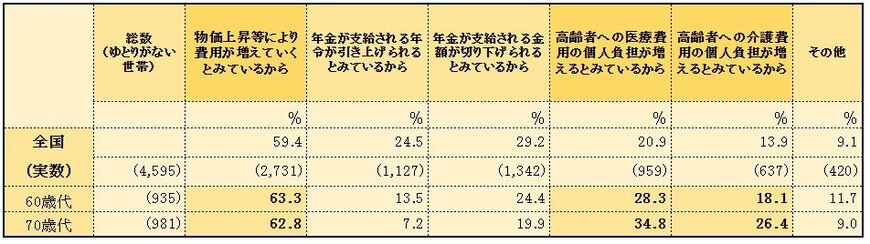

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査 2024」では、二人以上世帯のうち60歳代の32.6%、70歳代の30.6%が、「年金だけでは日常生活費程度もまかなうのが難しい」と回答しています。

また年金ではゆとりがないと考える世帯が「不安を感じる理由」は「物価上昇で支出が増えると見込んでいるから」がトップに。60歳代で63.3%、70歳代で62.8%にのぼります。

次いで「医療費の個人負担が増えるとみているから」は60歳代で28.3%、70歳代で34.8%、「介護費の個人負担が増えるとみているから」は60歳代で18.1%、70歳代で26.4%。

止まらぬ物価上昇に家計が圧迫される中、健康や介護面での不安を抱えながら、切実な思いで過ごすシニア世帯の存在があります。

5. 老後生活に必要な資金を把握しておきましょう

この記事では、65歳以上おひとりさま無職世帯における《1カ月の生活費・年金月額》について解説しました。

また、【年金加入経歴別】で男性2パターン・女性3パターン「年金額例」も見ていきました。

65歳以上のおひとりさまは、平均で毎月2万7817円の赤字が出ています。

2025年度の国民年金の満額は6万9308円となっており、老後生活が厳しい状況にあることがわかりました。

なお、年金の加入状況や収入などによって、厚生年金の受給額は異なります。

平均厚生年金期間が39.8年、賞与を含む月換算の平均収入が50万9000円の男性の場合、厚生年金+国民年金の月額例は17万3457円となっています。

ここから、社会保険料や税金が引かれると、さらに手取りの年金は少なくなるでしょう。

どのような老後を過ごしたいのか考えたうえで、必要な資金はどれくらいなのか、ぜひ計算してみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査[単身世帯調査](2024年)」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」

マネー編集部貯蓄班