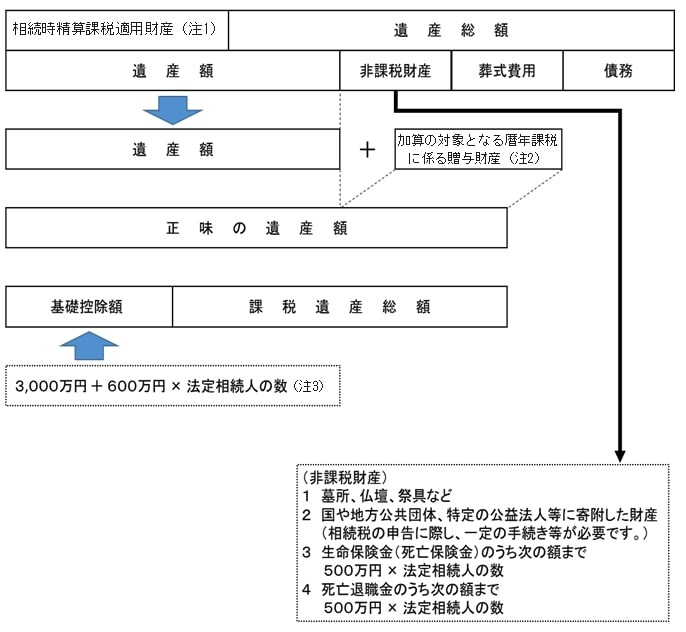

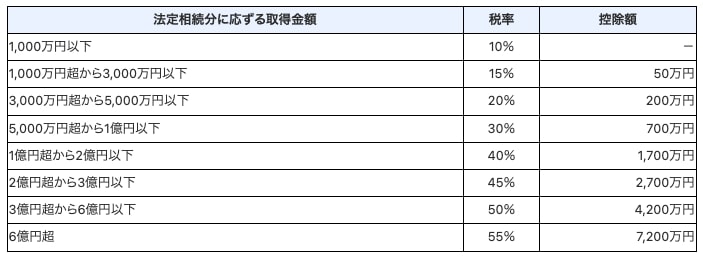

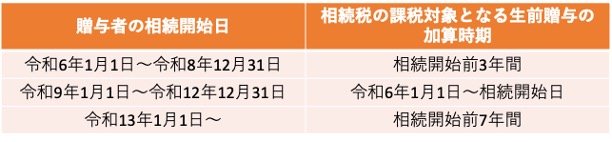

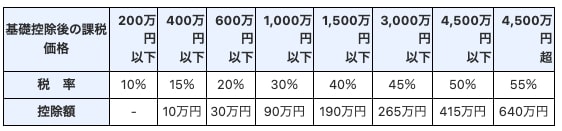

【2024年改正】生前贈与は終了!?相続税増税を回避するための「非課税110万円枠」と「相続時精算課税制度」活用のすすめ 元公務員が徹底解説 2024.08.17 05:10 公開 執筆者石上 ユウキ 【写真1枚目/全4枚】相続税のしくみ。法改正で相続と贈与はどう変わる?次ページ以降で解説 1/4 出所:国税庁「No.4155 相続税の税率」 記事にもどる 相続税の税率 2/4 出所:国税庁「No.4155 相続税の税率」 生前贈与の贈与税・相続税の改正ポイント 3/4 出所:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」をもとに筆者作成 直系尊属への贈与にかかる税率と控除額 4/4 出所:国税庁「No.4408 贈与税の計算と税率(暦年課税)」 記事にもどる copy URL 著者 石上 ユウキ AFP/2級ファイナンシャル・プランニング技能士(FP2級)/元公務員/金融ライター 2級ファイナンシャル・プランニング技能士(FP2級)、AFP(Affiliated Financial Planner)、小学校教員免許、中学・高校(国語科)教員免許保有。北海道教育大学旭川校卒業後、地方公務員として北海道内の市役所に入庁。経済部署では中小企業向け助成金の支給や学生の就職支援を担当。税務部署では主として「固定資産税」の業務に携わったほか、「市民税」の証明書発行や「国民健康保険」等の業務にも従事した。退職後は、経験を活かしてフリーランスの金融ライターとして活動。 NISAやiDeCo、高配当株式といった投資経験も強み。自身の経験を活かしながらわかりやすい記事を執筆中。