1. 【新NISA・つみたて投資枠】「月5000円VS月2万円」投資期間15年→ほったらかし!最終的な資産額はいくら?シミュレーション結果

今回は、2パターンの金額で、積立投資と保有をそれぞれ15年間した場合の、最終的な利益をシミュレーションしていきます。

【前提条件】

- 投資期間:15年間

- 保管期間:10年間

※例えば、50歳から65歳まで積立を行い、その後75歳までの10年間は、口座で寝かせておくケースなどが想定できます。 - 利回り:3%

- 投資方法:15年間は毎月定額投資、その後10年は保有のみ

- 投資金額:月5000円と2万円の2パターン

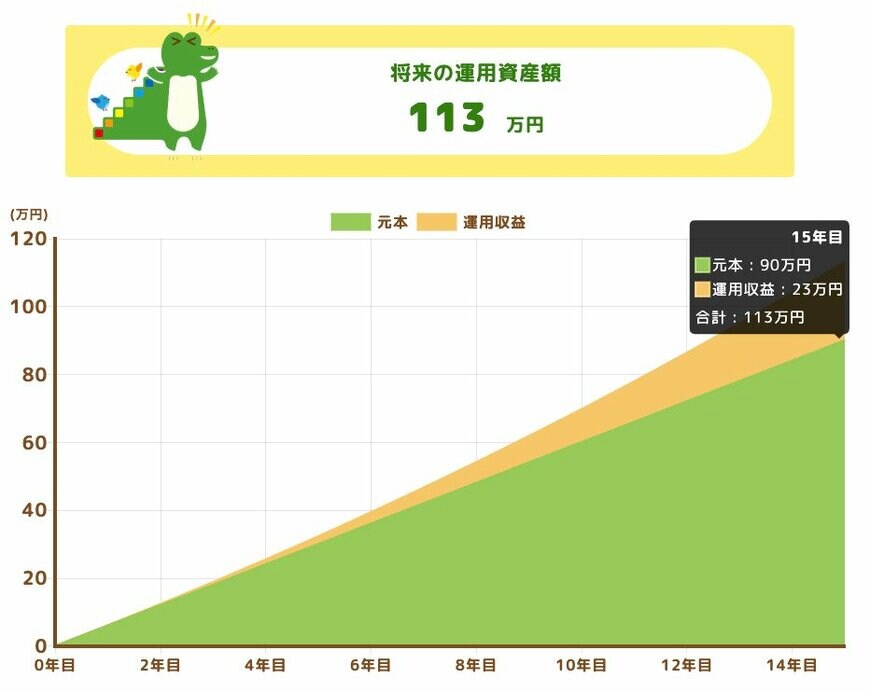

1.1 積立投資パターン1:「月額5000円」×利回り3%

【15年積立後】

- 総投資額: 90万円

- 運用益: 23万円

- 積立後の資産:113万円

【さらに10年保管後】

- 運用益:39万円

- 最終資産:152万円

※(113万円 × 1.03^10)で算出

25年間の合計運用利益:62万円(23万円+39万円)

1.2 「月額5000円」:少額でも「長期投資」することである程度まとまった金額になる

パターン1では、積立投資は「いつからでも」「わずかでも」実施する価値がある、ということがわかるのではないでしょうか。

月5000円という、決して大きな数字ではなくても、コツコツと継続をして、さらにそれを長期間運用・保有していくことで、将来的にまとまった金額を受け取れる可能性があるのです。

例えば定年退職後、年金収入と貯蓄を取り崩す生活をする場合、生活費以外の余裕がない時に、まとまったお金を受け取って娯楽費として生活の潤いを向上させる、という使い道も考えられます。