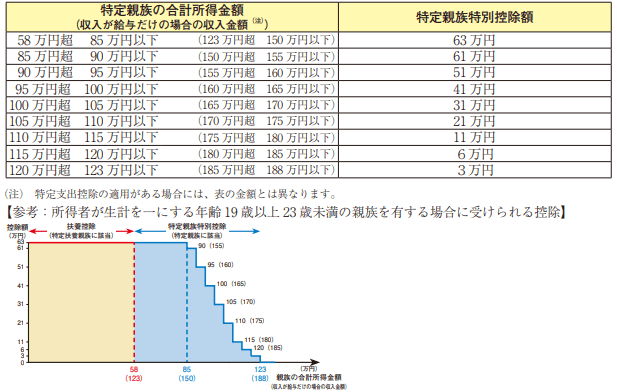

3. 特定親族特別控除の創設:大学生などの子を持つ家庭への新たな支援

新たに創設された「特定親族特別控除」により、居住者が特定親族を有する場合、その居住者の総所得金額等から、特定親族1人につきその親族の合計所得金額に応じて、最高63万円を控除できるようになりました。

特定親族とは、所得者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下(※)の人です。

※ 収入が給与だけの場合には、その年中の収入金額が123万円超188万円以下であれば、合計所得金額が58万円超123万円以下となります。

この控除を受けるためには、「給与所得者の特定親族特別控除申告書」を給与支払者に提出する必要があります。

4. 扶養親族等の所得要件の改正:控除対象となる親族の所得基準の変更

基礎控除の見直しに伴い、扶養控除等の対象となる親族等の所得要件も改正されています。

主な改正内容は以下の通りです。

- 扶養親族および同一生計配偶者の合計所得金額の要件:58万円以下(改正前48万円以下)

- ひとり親の生計を一にする子の総所得金額等:58万円以下(改正前48万円以下)

- 勤労学生の合計所得金額:85万円以下(改正前75万円以下)