3. 年金生活と並行して行う“守りの資産運用”とは

いざ老後生活に突入したあとも、資産の寿命を延ばすために、資産を取り崩しつつ可能な範囲で運用を継続しましょう。

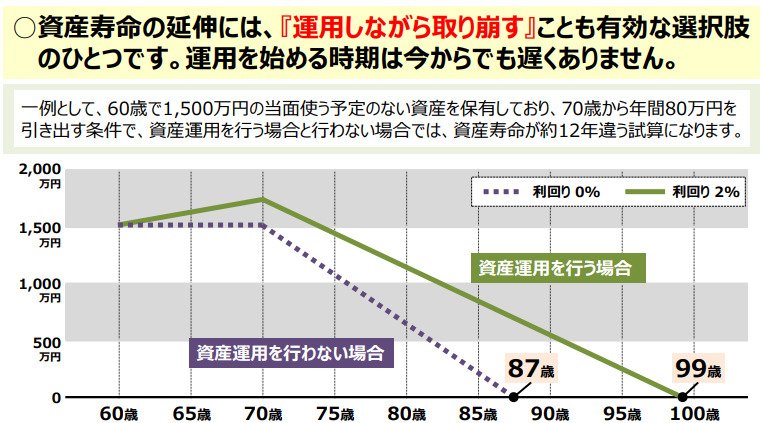

積極的に運用する必要はなく、既に築いた資産を守りながら、インフレに対応できる程度の運用を心がけることが大切です。

特に昨今のように物価が上昇している局面では、運用をしないと資産の実質的な価値が目減りしてしまいます。

公的年金もある程度は物価上昇に対応しているとはいえ、完全ではありません。

現役のころから計画的に資産形成を進めつつ、資産活用期に突入したあとも、無理のない範囲で運用しましょう。

「資産を増やす」というではなく「資産の価値を守る」という目標で運用すれば、リスク許容度の範囲内に収まる運用ができるでしょう。

4. 定期的な見直しが未来を守る|年金×運用のバランスを整える方法

ゆとりある老後生活のために実践すべきポイントとして、まず現役時代から公的年金の受給額を最大化する工夫が挙げられます。また、NISAやiDeCoなどの税制優遇制度を活用して、計画的に資産形成を進めることも有効です。

老後は積極的な運用ではなく、インフレに対応しながら資産の実質的価値を守る「守りの運用」を心がけましょう。

物価上昇局面では運用しないと資産が目減りするため、リスク許容度の範囲内で無理なく運用を継続し、資産寿命を延ばすことが大切です。

参考資料

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- J-FLEC(金融経済教育推進機構)「リタイア前後に知っておきたいお金の話」

柴田 充輝