2. 定額減税補足給付金(不足額給付)の支給対象者は?いくらもらえる?

定額減税補足給付金(不足額給付)は、どのような人が受給対象者となるのでしょうか。

受給対象者は、「不足額給付Ⅰ」と「不足額給付Ⅱ」の2種類にわかれます。

2.1 「不足額給付Ⅰ」支給対象者は?

不足額給付Ⅰは、すでに調整給付金を受け取った人のうち、最終的に確定した税額や家族構成をもとに計算すると、当初の給付額が不足していた場合に差額を追加で受け取れます。

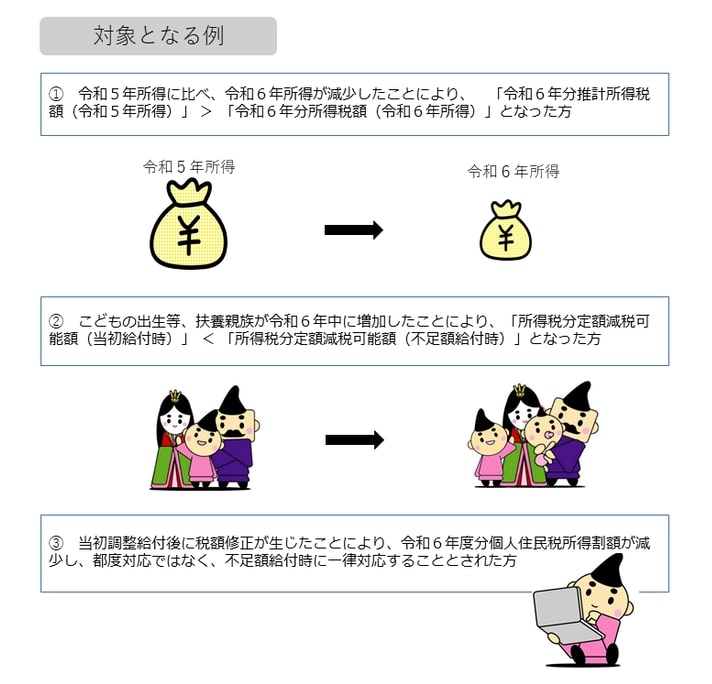

当初の調整給付金は、2023年の所得や扶養の状況をもとに2024年の所得税額を推計し、その見込みで算定されていました。

しかし実際の2024年の収入や家族の状況は、当初の予測と異なることがあります。

その場合、定額減税の対象となる金額、つまり減税可能額が変動し、本来受けられるはずの額と実際に支給された額との間に差が生じることになります。

こうした差額がある場合には、不足分が1万円単位で追加支給されます。

たとえば2024年の所得が2023年より下がって当初推計よりも所得税が少なくなった場合や、2024年に子どもが生まれるなどして扶養親族が増えることで当初の想定より減税対象者が増えた場合がこれに当たります。

要するに、不足額給付Ⅰは「予測にもとづいて先に支給された給付金」と「実際に確定した状況で支給されるべき給付金」との差を埋める役割を持つ制度だと理解するとわかりやすいでしょう。

2.2 「不足額給付Ⅱ」支給対象者は?

不足額給付Ⅱは、調整給付金や定額減税の対象外だった人のうち、一定の条件を満たす場合に一律4万円を支給します。

受給要件は、「①令和6年分の所得税・住民税所得割がともに非課税であること」「②扶養親族に当たらないこと」「③すでに非課税世帯向けの給付金を受けていないこと」のすべてを満たすことです。

たとえば、家族の事業を手伝っていて住民税は非課税だが、同じ世帯に課税者がいる場合や、所得はあるが少なくて非課税になっている人などが対象となります。

不足額給付Ⅱは、制度のはざまでどの給付金も受けられない人を救済する役割を持つのが特徴です。

不足額給付Ⅱは、当初の調整給付金や定額減税の対象とならなかった人のうち、一定の要件を満たす場合に4万円を支給する制度です。