朝晩の冷え込みが増し、冬の足音が聞こえてくる2025年11月。 この季節は年末に向けて仕事も忙しくなりがちですが、ご自身の老後の生活設計について立ち止まって考える良い機会でもあります。

ちょうど11月30日は「年金の日」、11月は「ねんきん月間」とされており、厚生労働省や日本年金機構が、年金記録や年金受給見込額の確認を促す啓発活動を行う時期にあたります。

老後の生活を支える大切な公的年金制度について、その仕組みをしっかりと理解し、将来受け取れる年金額を把握しておくことは、安心できるセカンドライフを送るための第一歩となるでしょう。

本記事では、公的年金制度の基本的な構造である「国民年金」と「厚生年金」の仕組みを解説します。 さらに、最新の改定情報を踏まえた2025年度の年金額の例や、60歳代から80歳代までの年齢ごとの平均受給額を具体的なデータでご紹介します。

ご自身の年金受給見込み額と比較しながら、老後資金について考えるきっかけとしていただければ幸いです。

1. 公的年金制度を解説!

日本の公的年金制度は「国民年金(基礎年金)」と「厚生年金」から成り立つ2階建て構造となっています。

この2つの年金制度の基本を押さえておきましょう。

1.1 1階部分:国民年金

加入対象

- 原則として日本に住む20歳から60歳未満のすべての人

年金保険料

- 全員定額、ただし年度ごとに改定される(※1)

老後の受給額

- 保険料を全期間(480カ月)納付した場合、65歳以降で満額の老齢基礎年金(※2)を受給できる。未納期間分に応じて満額から差し引かれるしくみ。

※1 国民年金保険料:2025年度月額は1万7510円

※2 国民年金(老齢基礎年金)の満額:2025年度月額は6万9308円

1.2 2階部分:厚生年金

加入対象者

- 会社員や公務員、またパートで特定適用事業所(※3)に働き一定要件を満たす人が、国民年金に上乗せで加入

年金保険料

- 収入に応じて(上限あり)決定される(※4)

老後の受給額

- 加入期間や納付済保険料により、個人差が出る

国民年金と厚生年金では、加入対象や年金保険料の決定方法、そして受給額の計算方法などが異なります。そのため、老後に受け取る年金額は一人ひとり変わってくるのです。

また、公的年金額は物価や現役世代の賃金を考慮して、年度ごとに見直しがおこなわれます。

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算されます。

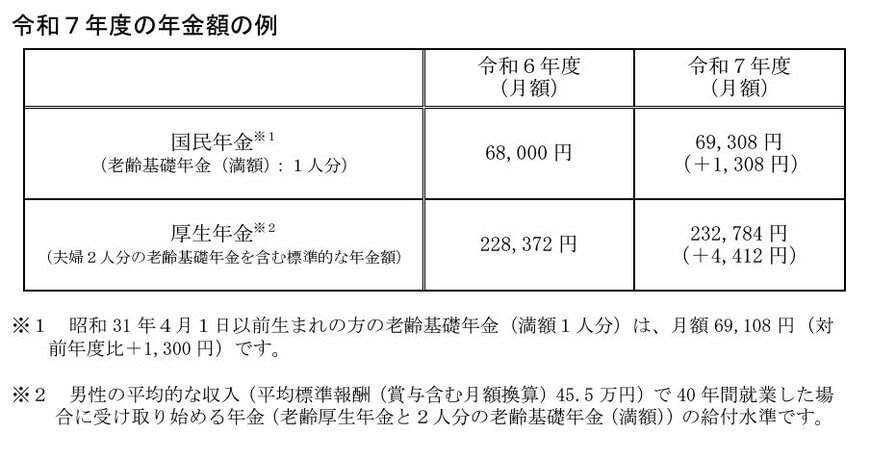

2. 2025年度の年金額は1.9%増額へ!

2025年(令和7年度)の年金額改定について見ていきます。

2025年度の年金額は、前年度から1.9%引き上げられました。

2.1 2025年度の国民年金と厚生年金の年金額例

- 国民年金(老齢基礎年金(満額):1人分):6万9308円(+1308円)

- 厚生年金(夫婦2人分):23万2784円(+4412円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額6万9108円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

3. 60歳代「厚生年金と国民年金」の平均月額を見る

厚生年金と国民年金の平均年金月額を、年齢層ごとに確認していきましょう。

なお、記事内で紹介する厚生年金の月額には、国民年金の月額部分が含まれています。

3.1 【厚生年金一覧表】60歳代の平均月額《1歳刻みで見る》60〜69歳

- 60歳:厚生年金9万6492円

- 61歳:厚生年金10万317円

- 62歳:厚生年金6万3244円

- 63歳:厚生年金6万5313円

- 64歳:厚生年金8万1700円

- 65歳:厚生年金14万5876円

- 66歳:厚生年金14万8285円

- 67歳:厚生年金14万9205円

- 68歳:厚生年金14万7862円

- 69歳:厚生年金14万5960円

3.2 【国民年金一覧表】60歳代の平均月額《1歳刻みで見る》60〜69歳

- 60歳:国民年金4万3638円

- 61歳:国民年金4万4663円

- 62歳:国民年金4万3477円

- 63歳:国民年金4万5035円

- 64歳:国民年金4万6053円

- 65歳:国民年金5万9599円

- 66歳:国民年金5万9510円

- 67歳:国民年金5万9475円

- 68歳:国民年金5万9194円

- 69歳:国民年金5万8972円

老齢年金の受給スタート年齢は原則65歳。65歳以降の平均年金月額は、厚生年金14万円台、国民年金5万円台です。

なお、64歳までは繰上げ受給(※1)を選んだ人や、特別支給の老齢厚生年金(※2)の報酬比例部分のみを受給している人の年金額です。

そのため、厚生年金・国民年金ともに65歳以降よりも低めとなっています。

※1 繰上げ受給:老齢年金を60歳~64歳までで前倒しして受け取ること。繰上げた月数に応じて年金が減額(0.4%/月)され、一度決まった減額率は生涯変わりません。

※2 特別支給の老齢厚生年金:昭和60年の法改正により厚生年金の受給開始年齢が60歳から65歳に引き上げられた際、受給開始年齢を段階的に引き上げるために設けられた制度。年齢など一定条件を満たす場合に受け取ることができます。

4. 70歳代「厚生年金と国民年金」の平均月額を見る

70歳代の各年齢の年金月額を見ていきます。

4.1 【厚生年金一覧表】70歳代の平均月額《1歳刻みで見る》70〜79歳

- 70歳:厚生年金14万4773円

- 71歳:厚生年金14万3521円

- 72歳:厚生年金14万2248円

- 73歳:厚生年金14万4251円

- 74歳:厚生年金14万7684円

- 75歳:厚生年金14万7455円

- 76歳:厚生年金14万7152円

- 77歳:厚生年金14万7070円

- 78歳:厚生年金14万9232円

- 79歳:厚生年金14万9883円

4.2 【国民年金一覧表】70歳代の平均月額《1歳刻みで見る》70〜79歳

- 70歳:国民年金5万8956円

- 71歳:国民年金5万8569円

- 72歳:国民年金5万8429円

- 73歳:国民年金5万8220円

- 74歳:国民年金5万8070円

- 75歳:国民年金5万7973円

- 76歳:国民年金5万7774円

- 77歳:国民年金5万7561円

- 78歳:国民年金5万7119円

- 79歳:国民年金5万7078円

70歳代の平均年金月額は、厚生年金で14万円台、国民年金で5万7000~8000円台でした。

5. 80歳代「厚生年金と国民年金」の平均月額を見る

80歳代の各年齢の年金月額はどうでしょう。

5.1 【厚生年金一覧表】80歳代の平均月額《1歳刻みで見る》80〜89歳

- 80歳:厚生年金15万1580円

- 81歳:厚生年金15万3834円

- 82歳:厚生年金15万6103円

- 83歳:厚生年金15万8631円

- 84歳:厚生年金16万59円

- 85歳:厚生年金16万1684円

- 86歳:厚生年金16万1870円

- 87歳:厚生年金16万2514円

- 88歳:厚生年金16万3198円

- 89歳:厚生年金16万2841円

5.2 【国民年金一覧表】80歳代の平均月額《1歳刻みで見る》80〜89歳

- 80歳:国民年金5万6736円

- 81歳:国民年金5万6487円

- 82歳:国民年金5万6351円

- 83歳:国民年金5万8112円

- 84歳:国民年金5万7879円

- 85歳:国民年金5万7693円

- 86歳:国民年金5万7685円

- 87歳:国民年金5万7244円

- 88歳:国民年金5万7076円

- 89歳:国民年金5万6796円

80歳代の平均受給額は、厚生年金は15万円~16万円台。国民年金5万6000円~8000円台です。

いずれの年代においても、平均月額に大きな年齢差はありませんでした。ただし上記はあくまでも「各年齢の平均」である点には留意が必要です。

6. まとめにかえて

本記事では公的年金制度の仕組みや60~89歳における国民年金・厚生年金の平均受給額を解説してきました。

具体的にどのくらいもらえそうかは「ねんきん定期便」や「ねんきんネット」を見てみましょう。

50歳未満の人は今まで払った状態でこれから1円も年金を納めなかった場合にどのくらいもらえるか記載されています。

50歳以上の人は、このペースで年金を納めていったらいくらくらいもらえそうか記載されていますので、年齢によって記載が違うので注意しましょう。

受給額を認識できれば、次はどんな生活をしたいか描いてみましょう。

それに対していくらくらいお金がかかるのか計算してみると不足しそうか足りていそうか見えてきます。ひとりで考えるのが難しい場合は専門家に相談するのもひとつの方法です。

不足額が多ければ多いほど短い期間で貯めることは難しいので、早めに確認しておきましょうね。